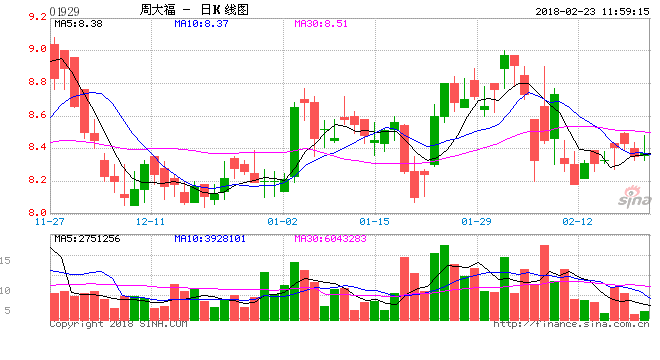

从去年12月中开始,美元的暴跌成为了黄金急速上涨的主要动力,2018年1月25日,黄金突破了近一年半的历史高位,最高去到1366.06美元/盎司,目前从K线图来看,黄金在高位徘徊,暂时还没有下跌的趋势。

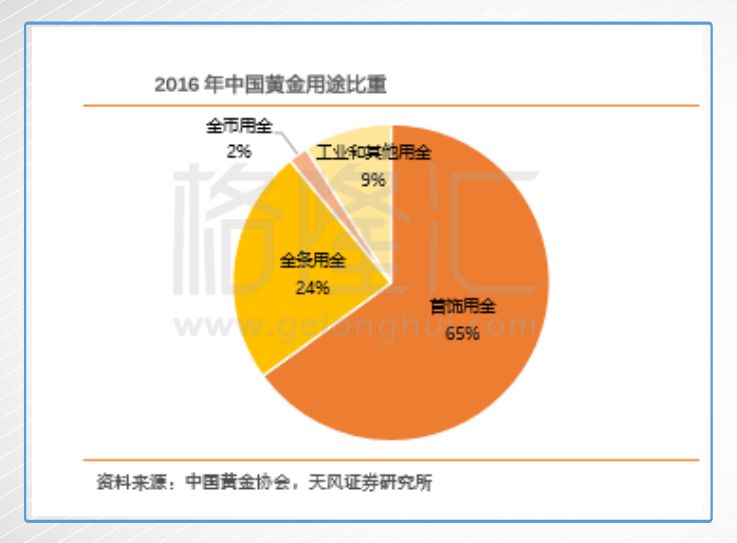

黄金的上涨,除了关心期货之外,当然也少不了关心身边的黄金行业。黄金的用途很广,工业用金、制作金币、金条,但是最普遍的用途当然是首饰用金。

2016年中国的黄金用途比重中,有65%的黄金用于制作首饰。

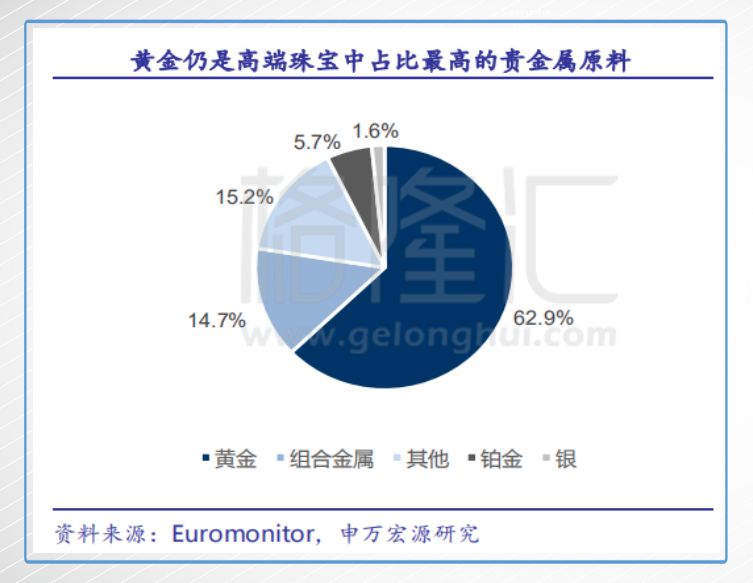

而珠宝制作中,占比最高的贵金属原料肯定也是黄金,占比高达62.9%。

所以,黄金的波动其实分分钟影响着一批批生产黄金珠宝首饰的企业。

一、过去的黄金珠宝股怎么走?

在2007年全球金融危机爆发后,黄金作为避险货币首当其冲,一路上扬,一直到2011年9月,黄金价格到达历史最高峰,1912.5美元/盎司。在高位盘旋了一年之后,黄金开始一路下滑,一直到了2015年年底才有所反弹,但是也未曾能回到高峰时期。

所以说,在最疯狂的那两年买了黄金的大妈们,至今都是欲哭无泪的。

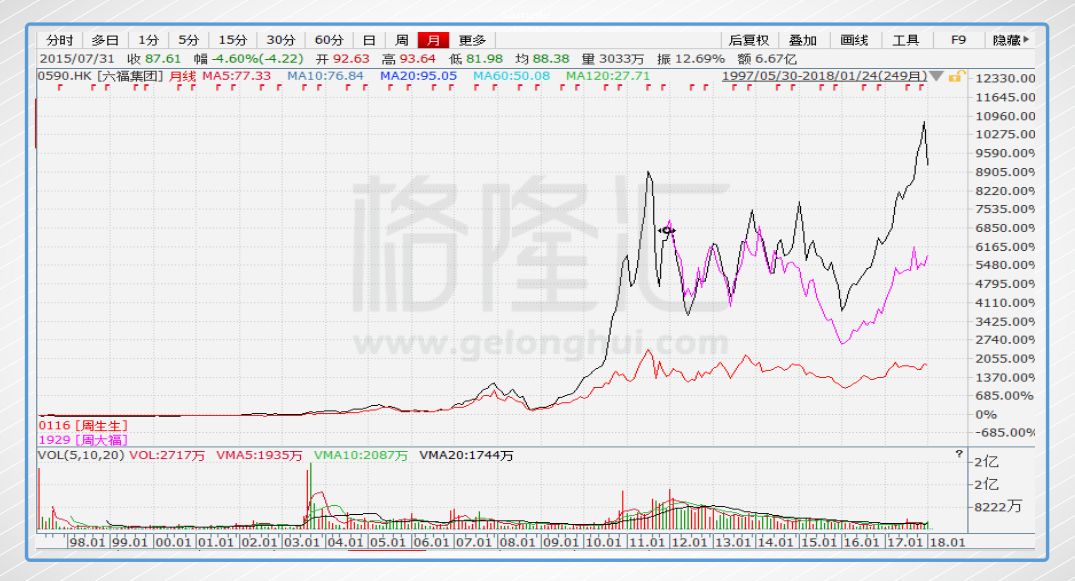

与此同时,黄金猛涨,大妈疯狂的年代,也拉动着黄金珠宝股们一路上涨。

(黑色的是六福、紫色周大福、红色周生生)

六福、周生生在2011年黄金下跌前,股价走势都跟随着黄金涨了猛猛的一波,之后随着黄金价格下滑,它们的股价也开始波动下滑。

另一方面,不知道从什么时候开始,一提起买大金镯子大金猪结婚,大家都会选择去香港买。而且,佩戴这种金镯子金猪首饰一直以来都是福建以及广东地区的传统,这两个地区离香港也比较近。这些国内的比较知名的黄金品牌,周大福、周生生、六福都立足香港,属于香港品牌,选择去“本土购买绝对没错”这个心理已经成为消费者的主导了,不然你看日韩护肤品火热的时候也推动着日韩旅游的发展。

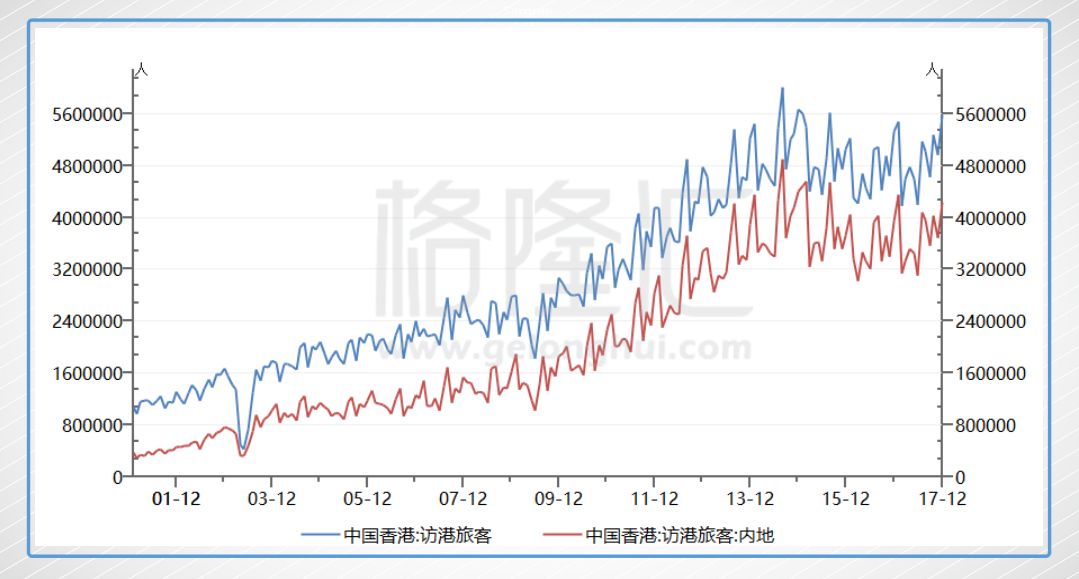

作为香港零售业主力军的周大福、周生生、六福,它们的营收与访港旅客的人次密切相关。

周大福2017年的年报数据显示,该公司在内地共有2,246家门店,总销量(件数)是1200万件,平均5344件/店;香港和澳门的门店合起来只有83家,总销量(件数)是315万件,平均3,7957件/店,内地门店数是香港澳门的3倍,但是香港澳门的单店销量是内地的7倍。

下图这个是访港游客的数据,2013年的时候,访港旅客达到一个顶峰时期,后来因为2014年的反水客原因,开始下滑。

香港的珠宝首饰钟表零售销货价值,也在2013年达到巅峰时期。

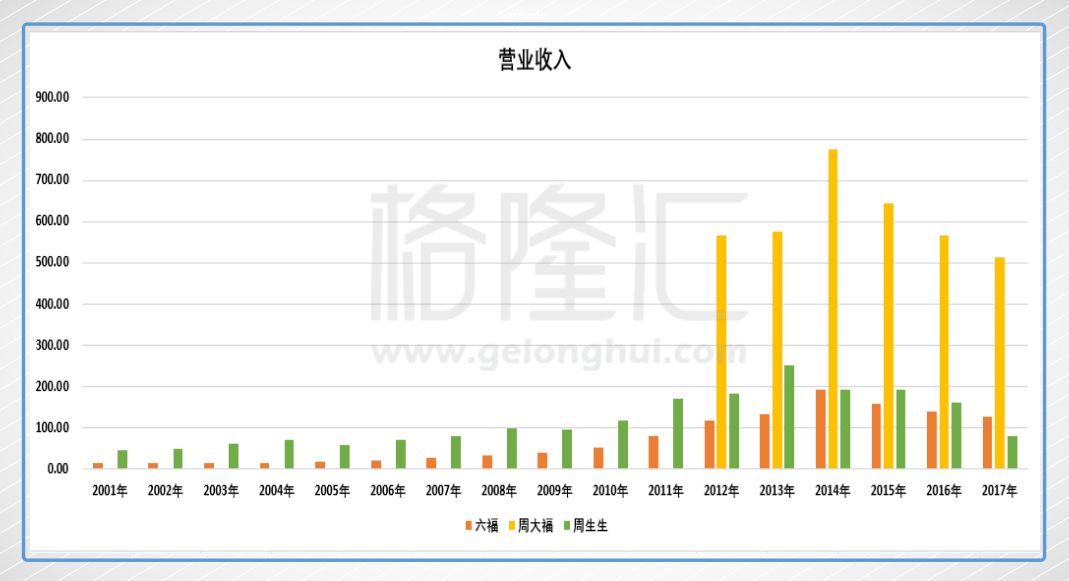

与此同时,六福、周大福的营业收入在2014年财年(财年截至3月底,所以2014年财年的时间是2013年3月至2014年3月,符合上面的数据对比)达到最高峰;而周生生的营业收入在2013年财年达到最高峰(周生生的2013年财年计算时间是2013年1月至2013年12月)。

一直到了2015年,黄金触底反弹,黄金珠宝股们,周生生、周大福、六福也开始上涨,结束了漫长的下跌之旅。

比如六福在去年11月的时候还突破了历史高位。

又或者周大福,虽然起家早,但是上市晚,2012年,黄金疯狂潮过去它才上市,所以自然没有分到黄金暴涨的那杯羹。但是作为珠宝首饰的老大哥,2015年年底,黄金的触底反弹,它也受益匪浅。

所以说,黄金珠宝股的走势与黄金、还有访港旅客息息相关。

目前来看,黄金处于上涨周期,另一方面,2017年,香港零售业终于扭转了持续3年的下跌之势,总销货价值为4461亿港元,同比增长2.2%。在这样的环境下,怎能不关注黄金珠宝股了是吧。

前面有提过,立足香港辐射全国并且在港交所上市的龙头珠宝股,就是这三家,周大福、周生生和六福。虽然做的是一个生意,但是对比起来的话还是各有各的特点。

这三家珠宝企业,六福诞生是最晚的,但是发展的速度最快,周大福虽然上市最晚,但是历史最悠久,周生生属于它俩中间。

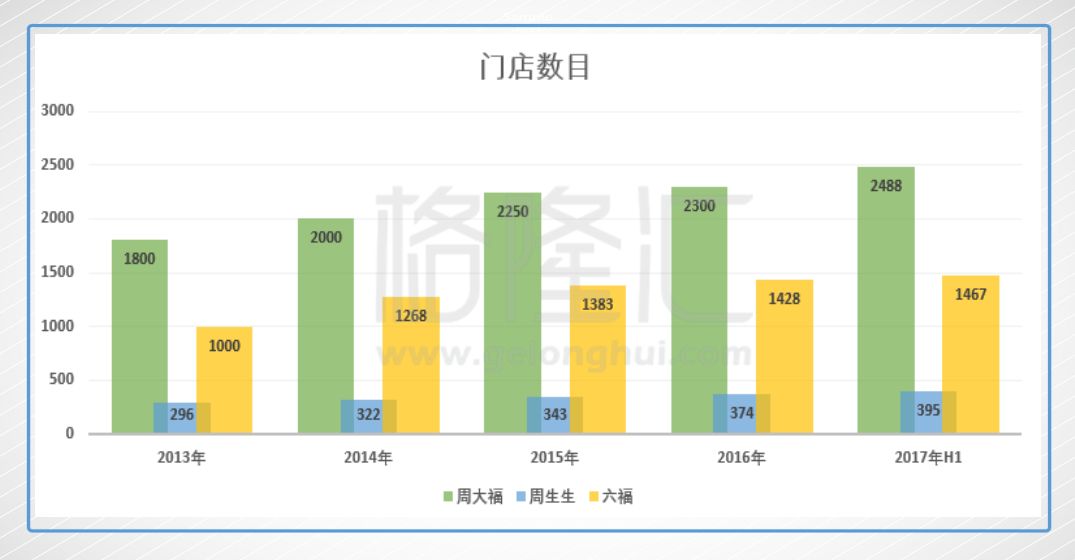

门店数方面,一直以来都是周大福最多,截至2017年上半年财报,周大福的总门店数目为2488家,六福为1467家,周生生为395家。

门店最多的周大福和六福都有在全球铺设渠道,在韩国、马来西亚、新加坡、美国等多有店铺,但是店铺的数量都很少,大概一间到两间的样子,是为了打造招牌的效果为主。

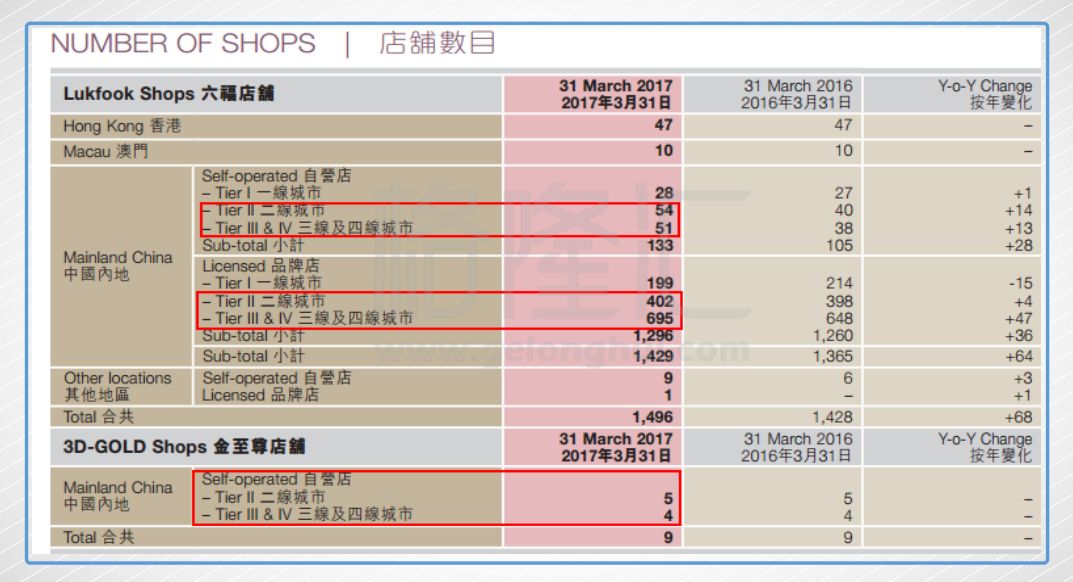

在大陆的渠道布局有所不同,六福的门店大部分位于三线城市或以下,而且三四线城市门店的增速比一二线城市的增幅要大得多。因为六福的门店主要是加盟店为主,所以我们就拿它加盟店的数量来比较。2016年上半年,一线、二线城市的加盟店数量总体是减少了11间的,但是三四线城市的门店是增加了47家。

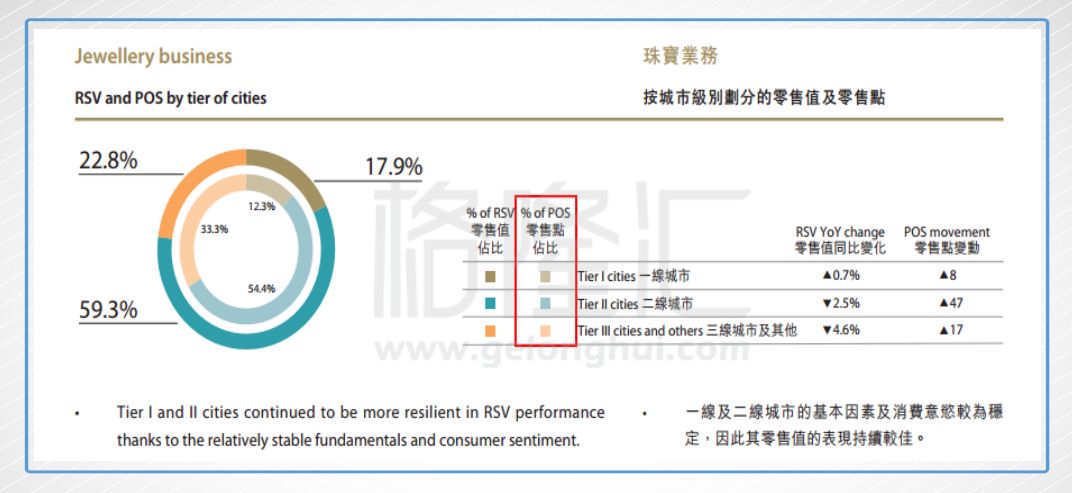

周大福的零售点占比来看,主要都是二线城市,占比高达54.4%,而三线城市的占比只有22.8%。

如果按照地理位置划分的话,周大福的网络铺设更为广泛,基本全国各地都有,但是主要扎根是整个东部。

六福的话,主要是华北和华南地区。

周大福、六福、周生生三者的经营模式中,周大福和周生生更为相似,它们两者都是直营门店为主,周生生在大陆的门店都是直营的,也正因为这样,所以它的扩张速度可以看得出比较慢。