2017年中国股市表现最佳的股票毫无疑问的是贵州茅台。一年的时间,茅台股价从1月的200元上涨至12月的700元,而且更可贵的是,中间几乎没有大幅度的震荡,股价按着一条缓慢向上的曲线运动。

进入2018年,1月份,茅台价格冲高到799.06元,出现了一个掉头,多空双方在一个关键的价位并且是一个关键的时间节点再次出现了分歧。市场关于茅台股价的讨论再次热闹起来,今天我们也就对茅台进行一轮解析。

一、股权结构和管理层:

贵州茅台600519全称贵州茅台酒股份有限公司,最大股东为中国贵州茅台酒厂(集团)有限责任公司(以下简称茅台集团),持股61.99%,控制人为贵州省国资委。另外第三大股东为贵州茅台酒厂集团技术开发公司,持股2.21%,其为茅台集团的全资子公司,因此实际上茅台集团控制了贵州茅台64.2%以上的股票。

这样的股权结构能够抵御资本市场上任何可能的不利变化,不要说野蛮人收购了,就是其他股东想提一个新议案,都不会在股东大会上通过。稳定的股权结构也保证了管理层的稳定,现任董事长袁仁国2000年开始担任贵州茅台董事长,总经理为李保芳,两位主要领导虽然已经均年过六旬,但其他高层管理人员平均年龄不到50岁,根据茅台集团实际经营情况与历史上的季克良经验,以袁仁国为领导核心的贵州茅台管理层预计不会出现变化,这将保持贵州茅台经营思路的一贯与稳定。

二、公司经营与商业版图

贵州茅台旗下共参股或控股8家公司,分别为贵州茅台酱香酒营销有限公司,贵州赖茅酒业有限公司,北京友谊使者商贸有限公司,国酒茅台定制营销(贵州)有限公司,贵州茅台集团财务有限公司,北京双国九茗投资有限公司,贵州茅台酒厂(集团)对外投资合作管理有限责任公司,贵州茅台酒进出口有限责任公司。

这几家公司除了赖茅酒业,其他全部是茅台酒的销售公司。

简单的看一看公司的财务报表,我们发现了一个有意思的事情。

从公司2016年年报与已公布的2017年三季报来看出,茅台营业收入仅分为两个部分,一是茅台酒的销售,另一个是系列酒的销售。

根据茅台官方网站的公布,系列酒包括习酒、赖茅、茅台王子、茅台迎宾、茅台醇、贵州大曲、仁酒、王茅、华茅以及茅台葡萄酒等。

在2016年茅台酒的销售额为367.14亿元,系列酒销售额为21.27亿元,总营业收入为388.41亿元。而2017年前三季度为384.04亿元,系列酒为40.19亿元。

我们可以明显的看到,在2017年贵州茅台主营的茅台酒之外的系列酒实现了销售额100%以上的增长,那么我们是不是可以判断,在茅台酒供不应求的市场下,茅台酒部分需求溢出,一部分流向其他高端白酒品牌,一部分补偿本公司其他酱香酒产品,如茅台王子、茅台迎宾等。以高端品牌带动中档白酒的销售,在这样的市场预期以及公司正常的营销策略推动下,未来系列酒的销量会继续保持高速增长。

贵州茅台在商业网模式上,我们可以清晰的看到是以茅台以及酱香白酒的营销与品牌塑造为核心的专业化经营公司,而且贵州茅台定位清晰,市场明确,在中国高端白酒市场中占据了独一无二的领先地位,品牌价值无可撼动,这些不只是企业营销与生存的有力武器,也是贵州茅台股价估值能够超过同类的理由。

三、贵州茅台财务分析

先让我们列出几个主要数据

截至2018年2月4日,贵州茅台总市值9301亿元,股票全流通。

根据2017年三季报数据

总资产:1277.8亿元,较上一年度增长13.15%。

净资产:843.56亿元,较上一年度增长15.72%,预计2017年年底贵州茅台净资产约为875至900亿元。

我们得出当前贵州茅台市净率约为10-11倍。

截至当前2月5日收盘。贵州茅台股价718;总市值9022亿元,264亿元,市盈率34.17倍。

市盈率我们对比同行业与同类型企业。

五粮液动态市盈率31.83倍

洋河股份动态市盈率24.68倍

承德露露动态市盈率22.38倍

东阿阿胶动态市盈率24.92倍

云南白药动态市盈率28.81倍

伊利股份动态市盈率30.49倍

白酒另外两只龙头市盈率均低于贵州茅台,这个我们可以给贵州茅台以行业第一的市盈率加成。但是东阿阿胶、云南白药、伊利股份都是所处行业的超级品牌,同样具有行业无可争议的品牌溢价,与抵御通胀的涨价能力。与其相对比,贵州茅台的价格已经显得略有高出。

采用加权净资产收益率计算方法。

2013年茅台分红66.64亿元,占2012年净利润133亿元的50%,2013年6月6日,茅台股价140元,总市值约1453亿元,股息率约4.58%。

2014,现金分红45.41亿元,2013净利润151亿元,占比30%。前复权后2014年3月25日,股价117元,总市值约1215亿元,股息率约3.74%

2015,现金分红50亿元,2014净利润153亿元,占比32.54%。前复权后2015年4月21日,股价121元,总市值约1382亿元,股息率约3.62%

2016,现金分红77.52亿元,2015净利润155亿元,占比50%。前复权后2016年3月24日,股价229元,总市值约2885亿元,股息率约2.69%

根据刚刚公布的2017年业绩预增公告,2017年贵州茅台实现净利润264亿元,如果按照50%的分红率计算,预计2018年6-7月间,茅台将分红130-135亿元。按照当前9300亿元的市值计算,贵州茅台当前的股息收益率约为1.45%。而市场上公认的无风险收益率为5%,当前的十年国债利率为4%左右。这也就是说:如果按照保守的投资理念,仅以分红作为投资目的,贵州茅台当前的股价已明显偏高。

四、贵州茅台未来经营预判

经历2012年八项规定的影响后,贵州茅台已经丰富产品梯度、扩充经销商网络和尝试新营销方式,基本实现了从“政务消费”转型商务和个人消费。

茅台的转型基本是成功的。过去,茅台政务消费在高端白酒销售渠道中占比达到30%,但如今,商务、民间消费主导力增强,白酒市场受政策禁令的影响已经很小。

贵州茅台董事长袁仁国曾公开表示,目前茅台酒公务消费已降至1%,茅台目标消费群体已瞄准为庞大的中产阶级,持续推动消费转型。

根据茅台酒生产工艺流程,分为四个部分:制曲、制酒、贮存勾兑和包装。其中前两个步骤的最终结果就是生产出共七个轮次基酒。基酒分酒质、轮次过滤后装坛,再经检验后贮存三年。其后进行勾兑,勾兑后再贮存一年(53度酒需要1年,低度酒需要6个月),检验合格后进行包装即形成可供出售的商品酒。因此基酒形成后还需要四至五年左右的时间才能形成可销售的成品酒。

根据茅台招股书附录(2001)给出的成本测算,每生产一吨的53度茅台酒大致需要0.8514吨的基酒,还需要0.1486吨的外购老酒。关于基酒产量与实际茅台酒的销量之间的关系,我们就不再仔细计算了,因为贵州茅台对实际的销量讳莫如深,猜出多少数值,其实都是有偏差的。

我们直接看基酒产量,大致预估市场销售。

2012年茅台基酒产量33600吨――对应2017年的茅台酒实际可供应量。

2013年茅台基酒产量38452吨――对应2018年的茅台酒实际可供应量。

预期2017年茅台基酒产量4.2万吨

预期2018年茅台基酒产量4.6万吨

预期2019年茅台基酒产量5.5万吨

如果按照2012与2013年茅台基酒的数量作为判断2018年茅台酒的销售额的话。预期2018年茅台酒的销售额预计可以较2017年增长10%-20%,按照提价10%-18%计算。且未来三年每年提价10%左右。

预期茅台酒2018年的销售额约为650-670亿元。

预期茅台酒2019年销售额为700-750亿元。

预期茅台酒2020年销售额为700-750亿元。

2016年系列酒基酒约为2.1万吨,根据2016年报可以看出,已经达到了茅台系列基酒车间的生产力满负荷运转。

那么按照茅台王子酒、茅台迎宾酒、赖茅酒的平均出厂价,2018年即使满负荷生产,并且全部售罄,茅台系列酒的销售额想要再翻一倍,难以实现,但是预期可以达到50%以上的销售增长。

预期2018年系列酒将贡献60-70亿元的销售收入。

预期2019年系列酒将贡献90-100亿元的销售收入。

预期2020年系列酒将贡献120亿元的销售收入。

根据刚刚公布的2017利润预增公告,贵州茅台2017年利润为264亿元。

预期2018年茅台的净利润约为380-400亿元。

预期2019年茅台的净利润约为440-450亿元。

预期2020年茅台的净利润约为460-470亿元。

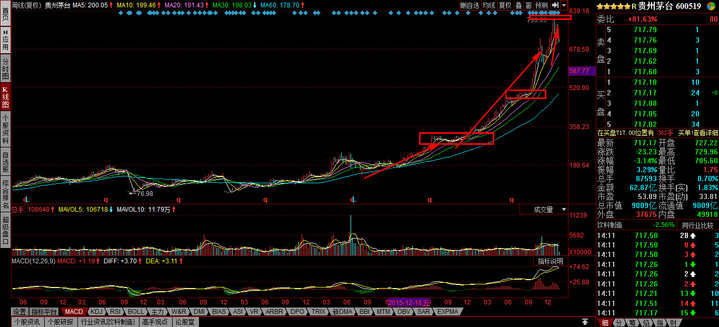

我们从茅台的走势中可以看到,茅台在本轮上涨中一共走出三个上涨阶段,在300元附近、600元上下,以及最高点的799形成三个主要的价格区段。虽然现在贵州茅台股价依然处于高位,并且没有跌破上涨通道,但是三段主升浪已经基本走完。未来走势如何,我们不做判断,大家自己都有自己的分析。