年底无疑是最忙碌的一段时间,也有一段时间没顾得上跟大家唠唠嗑了。上周二去魔都出差一周,集中调研了几家关注的上市公司,其中包含之前组合持有的杉杉,也是我长期跟踪的一只标的,最近锂电池板块调整可以说有些超出了预期,许多homie感觉很郁闷,反复坐电梯,感觉又回到了原点,虽然二期计划没有到达目标,但相关标的我依然看好的,所以不用担心,这次跟杉杉董秘钱总就公司和行业深入交流更加坚定了我长期持有的坚定信心。现在说说要点:

1、近期锂电池整个板块调整主要原因还是在于市场对新能源补贴提前退坡的担忧,但投资行业跟其他行业不一样,往往是“当局者清,盘观者迷”,对于业内人士来说行业发展动向以及产业政策的调整其实都是预期之中的事情,调整内容大多企业早已提前知晓,并且政策制定者也会参考行业内各家龙头企业意见,确保政策科学合理,能够帮助行业长期稳定发展。本次补贴调整政策近期就要发布,核心内容将是对续航里程和电池能量密度都提高了补贴门槛,不会像过去那样一刀切退坡,而是逐渐取消对低端产品的补贴,提高对高端产品的补助,以促进行业优胜劣汰,向技术竞争发展,这将给以低端廉价纯电动车为销售主力的新能源汽车市场带来巨大影响。

2、当前制约新能源汽车发展的一大因素在于油电平衡价,使得与燃油车相比,电动车经济性优势并不明显,但未来锂电池成本下降是必然趋势,目前日韩电池龙头价格已下降至150-250美元/Kwh,国内龙头厂商目前也降至200-250美元/Kwh,到2020年,国内动力电池厂商成本将降至1元/wh,而特斯拉等巨头成本将降至0.613元/wh,这将使得电动车的经济性凸显,而从新能源汽车的市场规模来看,到2020年,新能源汽车产销量将达到200万量,符合增长率70%,可以说整个行业的成长性依然非常好,按瓦时计算到2020年至少有2倍增长空间。

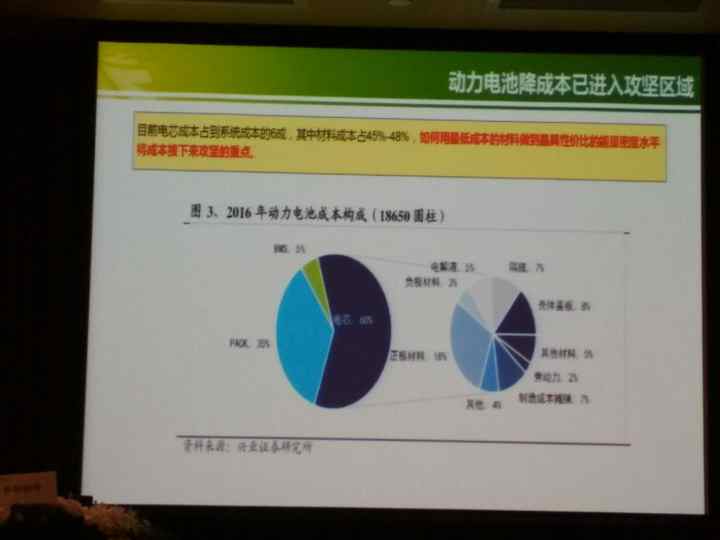

3、电芯降价主要来2个方面,一是提升能量密度,二是通过扩大规模降低商业成本。提升能量密度主要通过2个技术路线实现,对于正极材料而言是往高镍方向发展,目前松下已经率先量产811正极,未来811将成为主流产品,而杉杉在高镍方向具有行业先进的技术储备,公司811产品目前已经试生产,明年1月将正式投产,产能约7000吨,也是将国内企业中最先量产的,具备明显的先发优势。而对于负极材料来说,主流技术路线是向硅碳方向发展,公司在这一块也具备技术优势,目前负极产量行业前三。

4、关于原材料价格。原材料价格是影响产品成本的主要因素,尤其是上游主要材料碳酸锂,目前公司70%碳酸锂通过锁价长单来自于境外采购,同时参与了洛钼的增发,主要目的均是为了控制成本,长期来看,碳酸锂价格下降是趋势。而钴主要采取现价采购,未来用量占比逐步降低。

5、供需情况。负极材料受到环保影响及针状焦涨价等因素,明年供给仍有缺口,预计明年价格继续维持高位概率较大,公司主要负极产能明年释放,贡献提升。正极材料出货正常,今年4季度毛利保持稳定,明年一季度盈利能力更高。

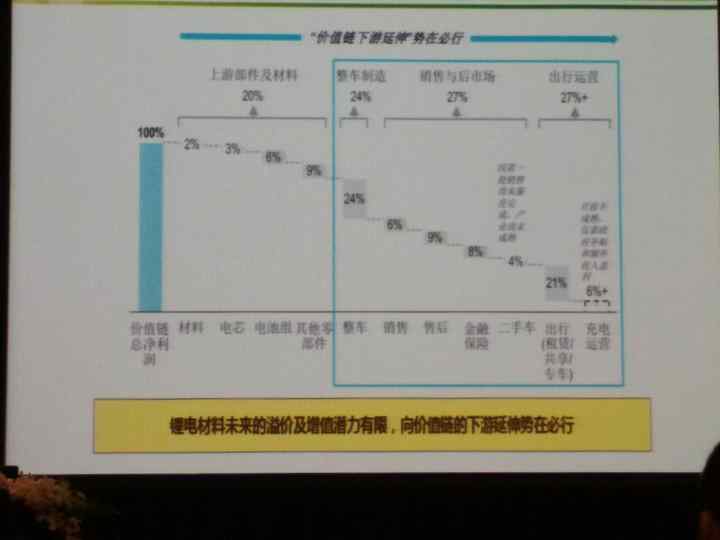

6、今年新能源汽车行业主要利润集中在上游企业,从盈利构成看,电池板块600亿营收,整车制造1600亿,而车企利润仅160亿,碳酸锂企业52亿营收赚取21亿净利润,这在产业链内是不正常的也是不可持续的,因此未来产业链利润将逐步向下游转移,公司已经开始布局下游整车及充电、运维等业务,目前新能源车运营公司正在进行B轮融资,减小股权比例达到出表目的,以减小对上市公司业绩影响,未来盈利能力培育起来后将考虑回收并表。

整体来看,未来2年是动力电池投资大年,不夸张的说动力电池是明显产能过剩的,但是对于正极材料来说,下游的产能过剩才造就了上游的供给缺口,因此未来2-3年,正极材料依然是紧平衡格局,而且行业集中度将进一步提升,这对于行业龙头杉杉来说无疑是重大利好,明年乐观点看,500亿市值目标依然不变。

欲速则不达,投资是有周期的,看清楚逻辑坚定持有就是对的!