原标题:【国金轻工||揭力团队】志邦股份 (603801.SH)公司研究报告:性价比优势明显,橱衣柜协进发展

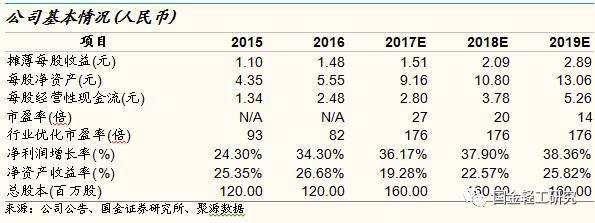

投资逻辑 国内第二大整体橱柜品牌。志邦股份成立于1998年,主营业务为整体橱柜和定制衣柜等定制家具产品的设计、研发、生产、销售和安装服务。近几年公司收入与利润规模稳步扩大。受益于经销商渠道的持续下沉与工程业务的放量,2017年上半年收入与净利润分别增长39.74%和29.39%。 整体橱柜行业:行业集中度提升,品牌崛起。我国整体橱柜行业开始发展于上世纪80年代,产品研发设计、柔性生产制造等技术皆已成熟。2015年,我国整体橱柜行业已达到1,092亿元,家庭使用率达到31.7%。伴随消费升级,未来市场规模和使用率都在持续提升。目前,国内整体橱柜企业超过千家,但收入规模超过10亿元的却极少。对比欧美和日韩,无论是在市场集中度还是龙头企业市占率方面都具备较大提升空间。今年来,定制家居企业密集上市,一线橱柜企业借力资本市场扩大产能,将拉大与中小企业的差距,未来上市橱柜企业市场占有率将显著提升。在需求端,我们通过统计住宅商品房、二次装修和保障性安居工程的相关数据,测算未来五年整体橱柜行业市场需求将实现15.5%的复合增长,到2020年整体需求量将突破1,600万套/年。 渠道和性价比优势明显。公司是第二家橱柜专卖店破千的企业,渠道规模领先、优势明显,对收入增长形成有效支撑。目前,整体橱柜行业的产品同质化较为明显。公司将品牌定位在中高端,但产品定价却处在较低水平,性价比优势突出,为经销商在终端销售过程中提供了充足的折扣空间,实现通过促销打折手段最大化引流效果。 渠道加速扩张,确立橱衣双线协同发展。上市后,公司将持续扩大销售网络规模,加速渠道在二三线城市的下沉,提高各销售区域的品牌知名度和市场占有率。同时公司在对海外市场积极进行开拓,目前已经建立以澳洲、北美为中心的核心市场,并在拓展美国、加拿大、中东等地区业务。目前公司拥有橱柜品牌“志邦”、衣柜品牌“法兰菲”双品牌,通过橱柜向衣柜引流将在一定程度上提高客户转化率,带动产品销量和客单价的同步提升。 估值与投资建议 我们预测公司2017-2019年完全摊薄后EPS为1.51/2.09/2.89元/股。我们认为公司专注于整体橱柜业务,已经成为国内整体橱柜行业的领先品牌,现已确立橱衣双线协同发展战略。IPO项目将打破产能瓶颈,有效支撑长期业绩增长。我们给予公司2017年PE为35倍,对应目标价为52.85元/股,首次覆盖给予“买入”评级 风险 宏观经济波动风险,主要原材料价格大幅波动风险,IPO募投新增产能无法及时消化的风险。

“悠久”历史,锻造行业领先品牌

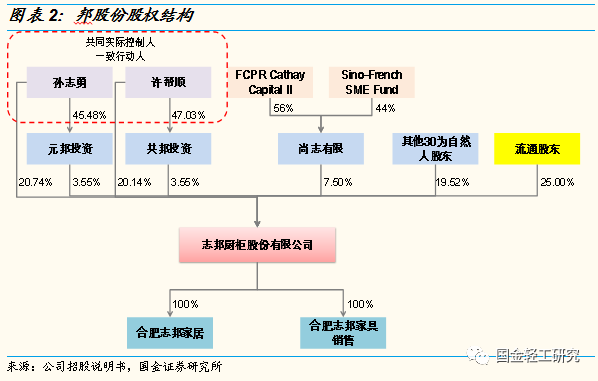

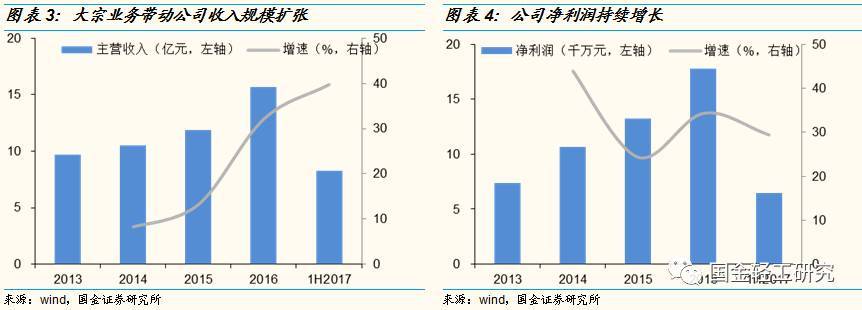

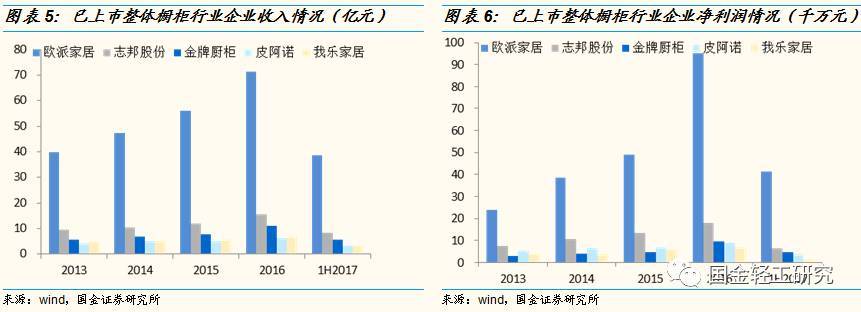

国内第二大整体橱柜品牌 志邦股份成立于1998年,主营业务为整体橱柜和定制衣柜等定制家具产品的设计、研发、生产、销售和安装服务。自公司成立以来,一直从事整体橱柜业务,历经多年锻造“志邦”已经成为国内整体橱柜行业的领先品牌之一。同时,公司目前也已经形成美厨、名仕、御庭、维也纳和凡尔赛五大产品系列,足以满足不同客户的个性化橱柜消费需求。 公司董事长孙志勇先生和总经理许帮顺先生为一致行动人,两人分别直接持有公司20.74%和20.14%的股份,并分别通过元邦投资和共邦投资间接持有公司1.61%和1.67%的股份,两人为公司共同实际控制人。 受益大宗业务放量,公司收入增长明显。近年,公司收入和净利润规模持续扩大,2017年上半年分别达到8.29亿元和6,430.47万元,同比分别增长39.74%和29.39%。公司持续进行渠道下沉,不断加密三、四线城市销售网络,配合橱柜和衣柜的交互式协同,促使上半年经销商渠道收入增长36.09%。另一方面,伴随国家全装修房屋政策的推进,近几年公司也在持续推进大宗业务渠道的发展,凭借与大型地产公司的良好合作关系,上半年公司该方面收入达到1.15亿元,同比猛增75.87%,在整体主营收入中占比达到13.87%,为公司第二大收入渠道。与其他已上市的整体橱柜企业相比,公司是目前第二家整体收入超过10亿元的企业。虽然橱柜业务收入规模和整体净利润规模显著低于龙头欧派家居,但是与其他橱柜企业相比,公司体量明显领先,是整体橱柜行业第二大品牌。

行业集中度提升,品牌崛起

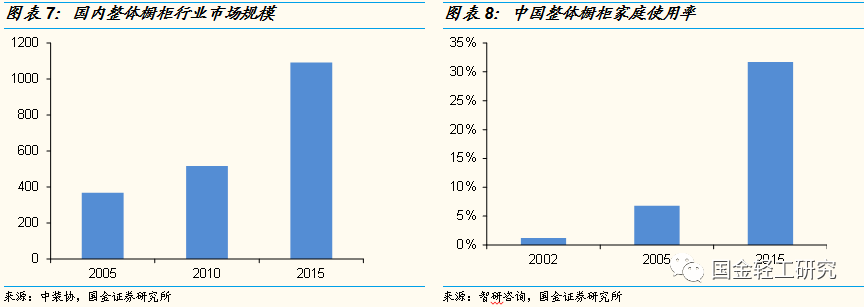

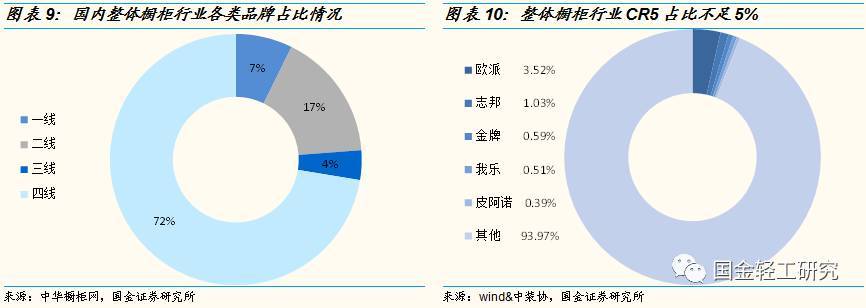

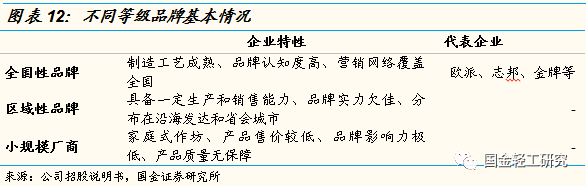

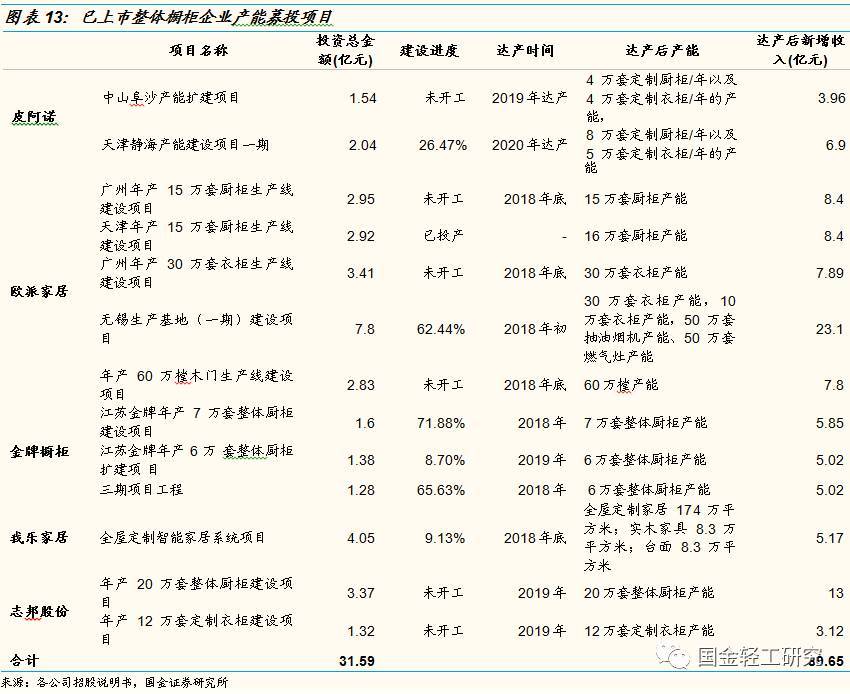

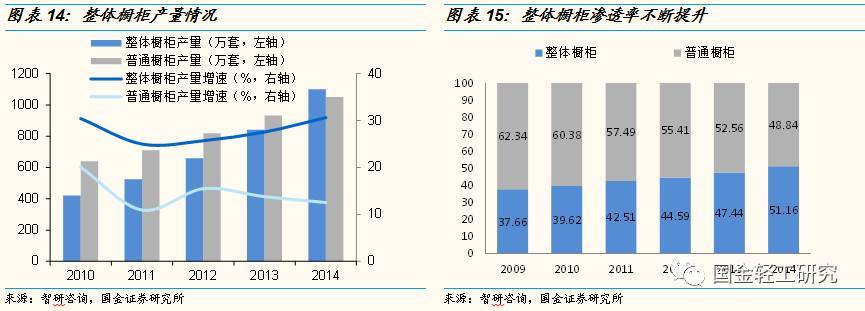

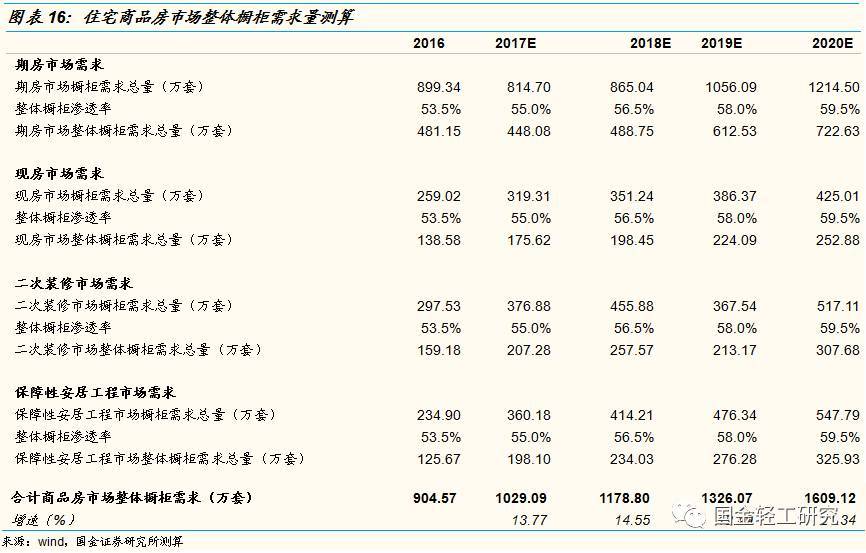

整体橱柜行业快速发展,行业体量已超千亿 整体橱柜市场规模快速扩大,未来仍具备提升空间。行业内一般将整体厨柜的组件分为“金木水火土”五大类,整体厨柜是家居中唯一涉及上述五种品类的产品,且具有整体、便利、舒适和美观的特性,与简易灶台相比具有明显的安全及环保优势。近年,伴随消费者个性化消费需求的上升,国内整体橱柜占厨柜购置方式中的比例也正显著提升。2015年,我国整体橱柜行业市场规模达到1,092亿元,与2005年相比十年间行业规模扩大了近3倍。2005年,我国整体橱柜家庭使用率为6.8%,到2015年提升至31.7%。在消费升级、城镇化等因素的推动,以及整体橱柜概念的进一步普及,未来家庭使用率还将提升,同时行业规模也将进一步扩大。 品牌崛起,行业集中度不断提升 橱柜行业企业众多、集中度低,提升空间大。目前,国内整体橱柜行业约有品牌1,068个,其中一线企业78家,占比为7.3%,二线企业176家,占比为16.5%,两类企业合计占比不超过30%。另一方面,现阶段国内橱柜企业收入规模差距较大,营收超过10亿级的企业极少。结合中装协发布的2015年国内整体橱柜市场规模测算,国内整体橱柜行业CR5市场占有率不足5%,其中行业龙头欧派家居的市场占有率仅为3.52%。而2015年欧洲橱柜行业CR5约为35%,韩国橱柜龙头汉森的市占率早在2013年就已超过20%。我们认为,对于国内整体橱柜行业而言,无论是在集中度,还是在龙头企业的市占率,都具备较大提升空间。 整体橱柜企业接连上市,市场份额加速向龙头企业集中。按经营规模及市场辐射范围的不同,我国整体厨柜品牌可分以为全国性品牌、区域性品牌和小规模厂商三个层次。其中,区域性品牌和小规模厂商在品牌实力和产品品质等方面缺乏实力和保障,在消费者品牌意识不断提升,以及“全装修房屋”推进过程中,市场份额将被全国性品牌,特别是龙头企业逐步抢占。今年以来,国内整体橱柜企业迎来密集IPO上市潮。截至6月30日,今年新上市的6家定制家居企业,除强调“全屋定制”的尚品宅配未拆分定制衣、橱柜数据以外,其余5家均以橱柜业务为重。通过梳理各公司募集资金投资项目来看,这5家企业一方面借助资本市场之力突破产能瓶颈,另一方面也将实现全国性产能布局,且通过信息化建设进一步增强盈利能力提升效率,扩大市场竞争优势。我们认为,上市橱柜企业将借助资本之力,进一步拉大与非上市企业,尤其是中小规模企业之间在产能布局上的差距。未来几年,随着产能的渐次释放,上市整体橱柜公司市场占有率将得到有效提升。 整体橱柜市场需求稳健提升 未来五年橱柜市场复合增速预计为15.5%。基于住宅商品房及保障房的历史销售数据,并做合理假设,我们对未来国内整体橱柜市场需求做出如下测算。预计到2020年,整体橱柜市场需求量将突破1,600万套,未来五年整体橱柜市场需求将实现15.5%的复合增长。 基本假设 假设每百平米住宅商品房和二次装修房屋以及25%的保障房具备一套橱柜消费需求; 根据智研咨询发布的全国整体橱柜产量的相关数据来看,2014年,全国整体橱柜产量为1100万套,渗透率为51.16%。我们假设,2016年国内整体橱柜行业的市场渗透率为53%,之后每年提升1.5pct.; 考虑到地产后周期效应,假设住宅商品房和保障房现房完成销售后,整体橱柜的消费需求将在一年后出现; 考虑到地产后周期效应,假设住宅商品房期房交房期为2年,整体橱柜的消费需求将在一年后出现; 假设2017年住宅商品房期房销售面积增速为15%; 假设2017-2019年,住宅商品房现房销售面积每年增速为10%; 假设60%已销售商品房二次装修周期为10年; 基于以上假设,我们测算的整体橱柜未来市场需求量如下:

国内第二大橱柜品牌,

确立橱衣双线协同发展

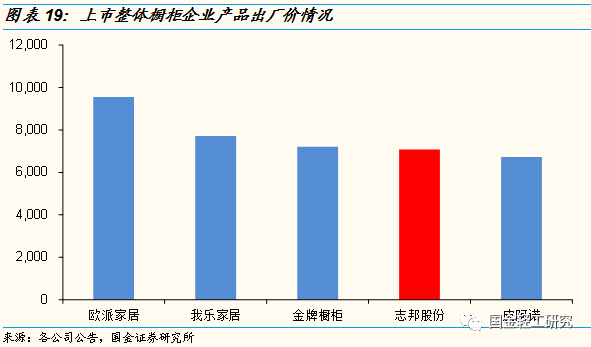

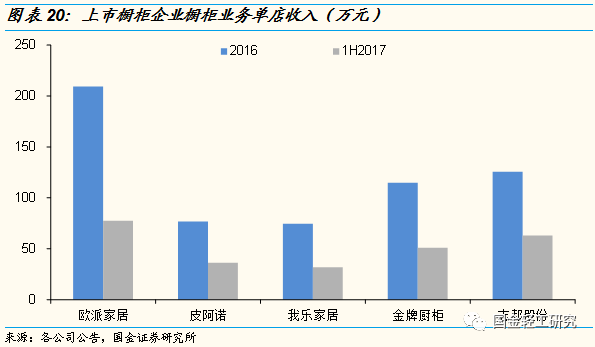

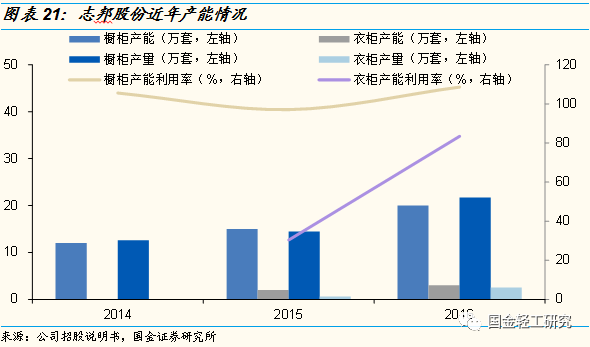

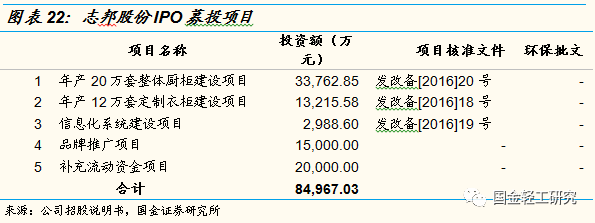

公司渠道和性价比优势明显 橱柜行业第二大销售网络支撑销售规模扩大。截至2017年6月30日,公司在全国范围内共有橱柜经销商975家,专卖店1190家,衣柜经销商118家,专卖店226家。公司是第二家专卖店数破千的整体橱柜企业,领先优势较为明显。在门店管理方面,公司对国内所有终端门店的店面设计、内部装修、货品摆放、形象宣传、导购培训等都按照统一标准进行管理,从而有利于全面贯彻公司经营和服务理念。我们认为,整体橱柜行业由于集中度较低,仍处在渠道竞争阶段,因而体量较大的销售网点必将对收入增长形成支撑。同时,公司对经销专卖店的统一标准化管理,有利于不断提升满足用户需求能力,提高产品的市场占有率。 公司产品性价比优势突出,有利于长期客户引流。目前除了金牌厨柜在产品品质方面存在差异化优势之外,整体橱柜行业的其他品牌产品同质化较为明显。在销售过程中,价格和服务成为品牌提升客户转化率的重要因素。我们通过梳理已上市橱柜企业的产品出厂价发现,公司虽然将品牌定位在中高端,但其产品价格却处在较低水平。因此,我们认为,公司在产品性价比方面优势相对突出。同时,相对较低的产品出厂价,也为经销商在终端销售过程中提供了充足的折扣空间,实现通过促销打折手段最大化引流效果。 渠道加速扩张,橱衣协进发展 加速开店拉动收入,橱柜单店收入正快速提升。上市后,公司将持续扩大销售网络规模,加速渠道在二三线城市的下沉,提高各销售区域的品牌知名度和市场占有率。根据公司的规划,今年全年橱柜和衣柜业务都将新增200家门店。我们认为,现阶段无论是家具行业还是定制家居行业,都还是典型的“大行业,小公司”的竞争格局,龙头企业的市占率都不高。市场竞争更多地还是集中在渠道的竞争,通过新增门店或门店升级推动收入规模扩大是最主要的竞争手段。因此,公司快速快开店必将对收入起到正向拉动作用。除了对国内渠道的布局之外,公司也借助外贸部对海外市场进行开拓,目前已经建立以澳洲、北美为中心的核心市场,并在拓展美国、加拿大、中东等地区业务。另一方面,从单店收入的角度来看,2016年公司橱柜业务单店收入为125.68万元,龙头欧派家居为209.26万元是公司的1.67倍。而到了今年上半年,公司的单店收入为62.98万元,欧派家居为77.40万元是公司的1.23倍。以上情况表明公司与龙头企业在单店收入方面的差距正在逐步缩小,而未来伴随新店的铺设以及老店收入的持续增加,公司整体营收增长还将再上台阶。 橱柜、衣柜双品牌确立,协进发展可期。目前,公司拥有橱柜品牌“志邦”,衣柜品牌“法兰菲”。我们认为,公司橱柜和衣柜采取双品牌模式,一方面能够实现费用的精准投放,另一方面衣柜行业的整体增速高于橱柜,衣柜独立品牌的发展模式有利于公司培育新的业绩增长点。根据售房后家具产品的进场顺序来看,橱柜要先于衣柜进场,也就是说购买橱柜阶段的消费者,大概率还没有确定衣柜的选购品牌。因此,通过橱柜向衣柜引流将在一定程度上提高客户转化率,带动产品销量和客单价的同步提升。我们看好,公司未来衣柜渠道规模扩大后,与橱柜业务的协进发展。 IPO项目将有效打破产能瓶颈,公司规模有望跃上新台阶。近年来,公司持续进行产能建设。2016年,公司橱柜产能达到20万套/年,比2014年增长了66.67%。但现阶段公司橱柜产能限制依旧明显,2014-2016年,公司产能利用率分别为105.59%、97.09%和108.64%,产销率分别高达103.09%、99.07%和92.26%。虽然2016年公司衣柜产能利用率为83.46%,但是衣柜业务正处在快速成长期,已拥有产能较难支撑长远发展。IPO上市后,公司将投资4.69亿元用于产能建设。预计IPO募投项目全面达产后,公司将新增整体橱柜产能20万套/年,定制衣柜产能12万套/年,未来长远发展已具备良好基础。

宏观经济波动风险 家具行业属于周期性行业,易受到经济增长周期性,特别是房地产行业波动的影响。如果经济出现较大波动,终端消费者将减少对民用家具的需求,导致公司主要客户订单需求不稳定性增加,最终影响公司的盈利水平。 主要原材料价格大幅波动风险 公司整体橱柜生产所需主要原材料为中密度纤维板、铝型材、百叶板和五金配件等,直接材料成本占比较高。主要原材料采购价格的波动,将直接影响公司的经营业绩。 IPO募投新增产能无法及时消化的风险 虽然现阶段整体橱柜行业集中度低,且提升趋势已确认,但在项目实施及后续经营过程中,如果出现市场开拓滞后或市场环境不利变化,公司新增产能将存在无法及时消化的风险。

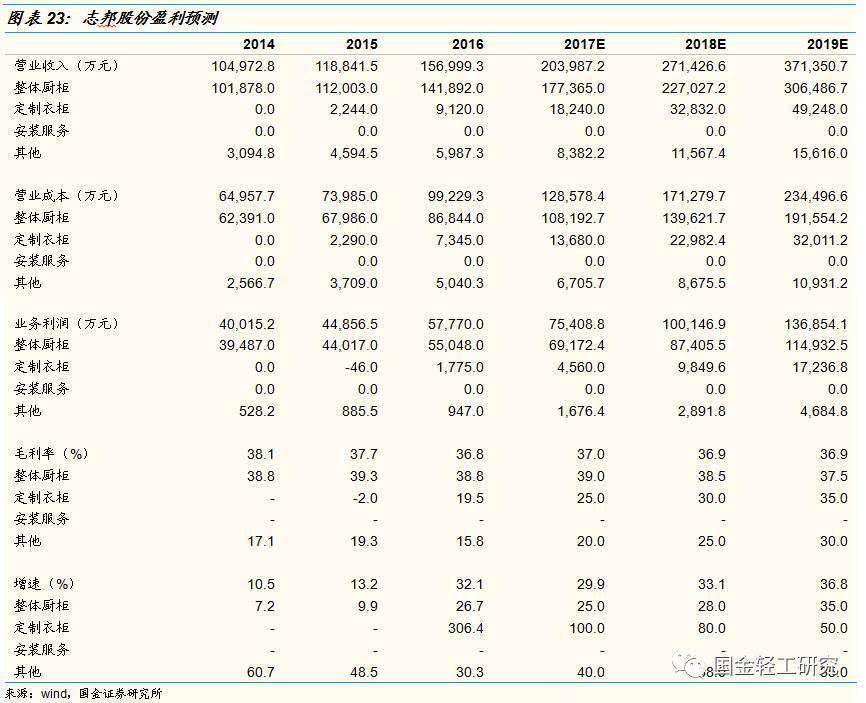

关键假设 公司已经以自有资金启动募投项目建设。 IPO募投年产20万套整体橱柜建设项目,2017-2019年分别达产30%、70%和100%。 IPO募投年产12万套定制衣柜建设项目,2017-2019年分别达产30%、70%和100%。 未来5年内,每年公司衣橱柜业务合计新增经销商专卖店200-300家。 客单价年均增长5%。 基于以上假设,经模型测算得出公司2017-2019年净利润分别为2.42/3.34/4.62亿元,三年CAGR37.5%,全面摊薄后每股收益为1.51/2.09/2.89元。

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。返回搜狐,查看更多