(原标题:政策红利促使童装成朝阳产业,派克兰帝挂牌新三板,市场或迎并购洗牌)

[摘要]2500亿市场规模,巨头加码,新军参战,资本抢滩进入童装行业。

“中国婴幼儿服饰棉品和日用品市场容量2016年将达到2500亿的市场规模,市场盘子大,成长快,未来一段时间童装会越来越好。”派克兰帝创始人罗建凡7月28日在北京说。当天,派克兰帝品牌运营方“童创童欣”举行了新三板挂牌敲钟仪式,成为又一家上市的童装企业。

在此之前,巴拉巴拉(森马服饰旗下)、金发拉比、安奈儿、贝贝依依、衣酷文化等童装领域公司已先后上市或登陆新三板,安踏、特步、七匹狼等服装品牌也都涉足童装。

巨头与新军纷纷登陆资本市场的背后,是“二胎政策”等利好政策和消费升级带动背景下,童装产业孕育的巨大机会。\u00A0

1、二胎政策带来重大利好

2015年10月,党的十八届五中全会决定,全面实施一对夫妇可生育两个孩子政策。这是继2013年,十八届三中全会决定启动实施“单独二孩”政策之后的又一次人口政策调整。

政策出台后,据国家卫计委测算,约有9000万对育龄夫妇符合条件,预估每年将新增250万新生儿,其中最近五年内生育堆积现象会比较明显,每年由于政策因素净增人口会在300多万以上。21世纪经济研究院认为,按每个婴幼儿年均消费1.2万来算,至少每年可带来超300亿新消费。

尤为值得注意的是,1985-1997年婴儿潮出生的新生儿,目前已经进入到20-30岁左右的生育高峰期,全面二孩政策的放开,预计将会带来第四波“婴儿潮”。

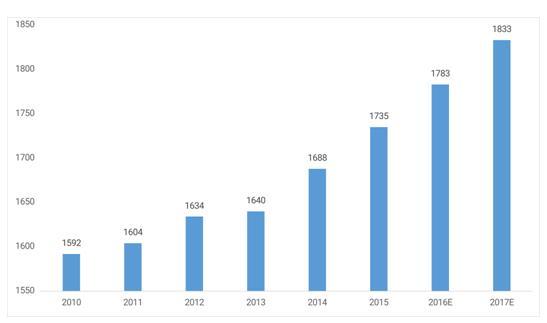

2010-2017年中国新生婴儿数量规模

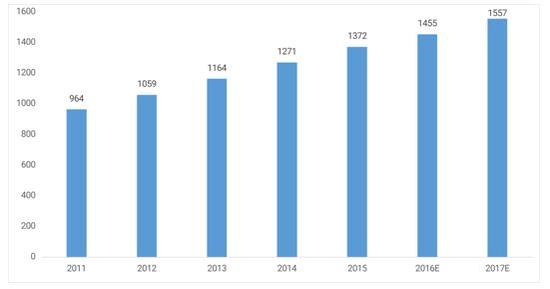

数据显示,2015年我国童装市场规模达到1372亿,增长率达到8%,随着二胎开放和消费升级,预计到2017年市场规模将突破1500亿。

2011-2017年中国童装销售规模

2、高毛利率和增长率成巨大吸引力

婴儿潮带来的乐观预期之外,童装的高毛利率也产生了巨大的吸引力。安奈儿招股说明书显示,国内品牌领头羊巴拉巴拉2014年度的营业毛利率达到42%,金发拉比的婴幼儿服饰业务营业毛利率为54%,而安奈儿童装的营业毛利率更是高达59%,并且这三家重要的童装品牌营业毛利率都处于持续增长之中。

服装行业发生的变化也在影响着参与者们的动作。资料表明,男装、运动装和女装都已步入成熟期,男装甚至出现衰退迹象。于是,运动品牌李宁、安踏、361°,再到男装品牌七匹狼、马克华菲,女装品牌broadcast以及ZARA、优衣库等都开始介入或加码童装市场。

2011-2017中国童装、男装、女装销售额增长率

一些进入者也收获颇丰。

童装品牌巴拉巴拉被公认为行业领先者,其母公司森马服饰2015年年度报告显示,按照产品分类,儿童服饰占营业收入比重由2014年的38.87%上升到2015年41.81%,在休闲服饰只同比增长10.26%的情况下,儿童服饰同比增长达到24.81%。

安踏体育的财报也表明,童装也已成为重要增长点,在2015年迅速增长,门店数量达到1458家,预计在2016年继续大幅增长至1700-1800家。与此同时,安踏童装的电商销量增幅超过30%。重视童装已成为安踏公司的发展战略之一。

3、市场激烈加剧,或将迎来洗牌与整合

对于国内童装市场而言,另一个发展优势是市场集中度相对较低。中国商业联合会的数据显示,在2013年全国重点大型零售企业的童装销售前十名品牌,市场综合占有率排名第一的巴拉巴拉也仅有4.81%,排名前十的品牌加起来市场综合占有率不足30%。这一数字表明中国童装市场依然处于激烈的竞争阶段。

这也成为促使童装企业扎推上市的一个主要原因,借助资本的力量,迅速抢占市场。整合与洗牌或将成为下一个阶段童装市场的主旋律之一。在接受采访时,派克兰帝创始人罗建凡说:“以后会多做一些并购,尤其是国际上的知名品牌”

罗建凡在1994年就创建了派克兰帝品牌,彼时正处于中国第三波婴幼儿潮,一批童装企业诞生。20多年的经验,也让他对于市场有了更清晰的判断。“消费者趋向于理性,未来童装产业将会走向两个方向,一是高质量、高性价比,二是个性化,市场还会多彩多样。”罗建凡说。

另一个让罗建凡感到高兴的是消费者消费能力的提升,据介绍,童装的客单价每年将以20-30%的速度增长。国家统计局《中国经济生活大调查2013-2014》也显示,高收入高学历群体更渴望生育二胎,而这部分群体的消费能力也更高。

在行业开始进入到新一轮增长之际,主管部门也提出了更加严格的标准。今年6月1日起,中国首个针对婴幼儿及儿童纺织产品(童装)的强制性国家标准正式实施,部分标准严于美国、日本的标准。澎湃新闻援引相关专家表示新标准将大幅提高中国婴童纺织产品技术门槛,带来产品设计研发、原材料采购、实验室检测等成本的较大提升。而这也将加速行业的优胜劣汰。

政策红利使曾经被认为衰退的童装行业变成朝阳产业,巨头加码,新军参战,竞争的加剧和资本的介入也必将推动行业走向整合与洗牌。