【中华门窗网】兔宝宝作为建材家居行业上市元老,与其他品牌相比行业关注度要稍低一些,定制业中,索菲亚、好莱客与刚上市的欧派家居和尚品宅配被行业称为“定制四少”,板材业,宜华生活、大亚圣象在面对互联网+风波中活跃度要更高一些。在近日发布2017年23家家居企业Q1财报中,兔宝宝以营收净利润双向增长位于前列,数据的背后究竟隐藏了怎样的事实,本次案例分享――兔宝宝。

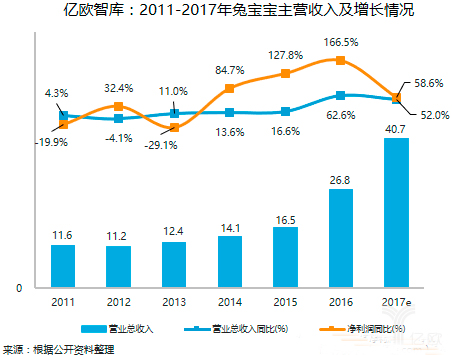

1993年成立的兔宝宝以装饰贴面板起家,2005年前主要生产销售当时使用比例最高的装饰贴面板,2005年10月A股上市,同年随着装修市场呈简约化与家居产品成品化发展,兔宝宝探索转型形成基础装饰材料和成品家居两大产品体系,打造新的利润增长。从整理的业绩中可以看出,前期兔宝宝向成品家居转型对原主营业务产生一定影响,业务亏损,利润下滑,不过2016年兔宝宝发布财报数据,2016年营收为26.8亿元,净利润同期增长166.52%,成功逆袭。

2011-2017兔宝宝主营收入及增长情况

对于2012年营收减少,财报表示主要由原木销售收入减少所致,记者通过对兔宝宝主营指标结构分析发现,其子业务“原木”产品较去年减少0.5亿,数字刚好能对应,但值得一提的是,此前占比超过15%的“原木”产品,2016年营收列项不足0.01%。不仅是原木,以贴面板起家的兔宝宝,胶合板、贴面板、单板等原主营业务占比也逐年下降,加上本身板材较低毛利的行业属性,兔宝宝转型成品家居之举迫在眉梢。

兔宝宝此前板材毛利普遍在10-15%左右,毛利率低,再加上近年来原材料和人工成本的上涨无疑火上浇油,从财报中了解,2016年兔宝宝光材料成本这块就高达16亿左右,占比总成本87.88%。而目前兔宝宝新增成品家具业务毛利也仅仅为21%,低于整个家具行业平均毛利水平(30-40%)。

除了毛利率低,兔宝宝TO C的能力也很欠缺。此前以板材业务为主,主要服务生产端、供应端和管理端,并未涉及销售端和服务端,这一点从其市场推广费用可以看出,截至2015年兔宝宝市场推广费用一直保持在2000万元左右,与销售业务(B端)费用基本持平。

基于以上因素,兔宝宝就现有业务进行强整改,大批量关店,2014年兔宝宝专卖店减少近800家,除此之外员工数从2012年底2374人降到2014年底1890人,主要是生产人员裁减592人。

2012-2017年家居品牌兔宝宝专卖店建设

强转型就意味着强风险,虽然新增成品家居系列如地板、木门都取得了一定的增长,但由于体量很小,装饰材料业务的下降依然是影响兔宝宝整体业务下降的主要原因。好在兔宝宝之前的付出逐渐有了回报,新老业务都发展得不错,2016年营收同期增长62.6%,净利润增长166.52%,预计2017年将继续保持。

先革命再逆袭,虽然兔宝宝目前已经实现双向增长,但以现有的业绩和市值还远不能在家居建材领域占据绝对领先的地位,尤其是当时布局家具业务已然没有先天优势,而拥有绝大营收比例的装饰板材产品若难以接受市场考验,很可能从此一蹶不振。

庆幸的是,兔宝宝感知到了行业的变化,并积极转型,2016年初兔宝宝豪掷5亿元收购杭州多赢网络科技有限公司,发展互联网业务;正式设立装饰材料、家居宅配、互联网三大事业部,将所有板材业务列为装饰材料,主要将精力放在家居家具领域,以衣柜、木门等定制化业务为核心,建立一体化家居装饰整体解决方案的服务能力。

除此之外,兔宝宝表示继续强化渠道建设,推进家居生活馆建设,2017年完成356家专卖店建设,全国覆盖率达到82%;同时2017年广告投入总预算提升至1.2亿元,加强网络推广和自媒体宣传力度。当然,兔宝宝未来是否能转型成功,记者暂不做判断,相信这也只是家居建材行业其中一个案例,在面对消费理念变化,互联网+背景下,企业是否有创新变革的意识和动力很重要,至于是否能逆袭成功就是另外一回事了。

上一篇:消费需求升级 铝门窗企业需具有个性化服务 下一篇:门窗市场日益严峻 门窗企业如何立于不败之地?