热点栏目 资金流向 千股千评 个股诊断 最新评级 模拟交易 客户端

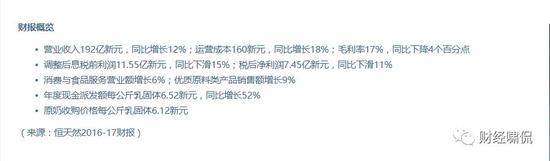

9月25日上午,因为“肉毒杆菌乌龙事件”而闻名于世的恒天然终于公布了2017财年业绩报告,喜忧参半。

财报显示,2017财年,恒天然营业收入同比增长12%,达到192亿新西兰元(折合人民币约为919亿元)。但受到整体利润率下降的影响,2017年财年,恒天然经调整后的息税前利润下降15%,在12亿新西兰元左右。税后净利润则下降了11%,约为7.45亿新西兰元。

恒天然董事长约翰・威尔逊(John Wilson)表示,尽管原奶收购价格在过去一年上涨了57%,同时毛利率也面临下降的压力,但恒天然仍保持了预计的现金分红。

一位长期关注国际股市的证券分析师告诉《财经啸侃》特约、独家撰稿人五谷君,2017财年,恒天然利润大幅下滑,主要受到产量下降、运营成本增加和公司资产减记等多种因素影响。

但是,有意思的是,中国自媒体在报道中都有意或无意地忽略了恒天然利润下滑的具体原因。

公开资料显示,恒天然是全球最大的乳制品出口商,也是新西兰最大的乳制品加工企业,所有权掌握在1万余位牧场主及其家庭手中。

实际上,恒天然与中国的渊源颇深,还记得2008年三聚氰胺事件之中的主角即三鹿集团吗?当时,恒天然正是三鹿集团的重要股东。

据中华工商时报的文章即《三鹿上市突然提速乳品业最大合资企业正式运营》显示,2005年12月1日,石家庄三鹿集团与新西兰恒天然在钓鱼台国宾馆草签合资协议,三鹿集团与新西兰恒天然集团双方宣布合资公司正式运营。

恒天然已认购石家庄三鹿集团43%的股份,成为当时外国企业在中国乳品行业的最大投资。

2008年,三聚氰胺事件突然爆发,三鹿集团不仅未能实现上市目标,最终还被破产清算,恒天然的这笔投资自然也没有得到如期回报。然而,令人佩服的是,三鹿集团成为众矢之的,但恒天然却能“全身而退”。

但谁都不可能总是如此幸运。“肉毒杆菌乌龙事件”全面爆发,这让恒天然“一夜成名”,但也让其声誉受到一定不利影响。

2013年8月,恒天然引发“肉毒杆菌乌龙事件”,让不少企业受到波及,比如法国达能集团旗下多美滋,原本在中国奶粉市场上“笑傲江湖”,却因此“一蹶不振”,最终落得被甩卖的结局

多美滋遭受如此“无妄之灾”,法国达能集团“一怒之下”将恒天然告上法庭,从而寻求索赔,并终止所有合作关系。

截至目前,法国达能集团与恒天然之间的官司已经过去4年,但并没有取得任何实质性进展;

一位接近法国达能集团的权威人士告诉《财经啸侃》特约、独家撰稿人五谷君,在国外,打这种经济官司就是很漫长,持续多年都很正常。

据悉,2014年7月,恒天然曾宣布与外资巨头即雅培一起在中国投资兴建奶牛养殖基地,当时,消息引发社会高度关注,但现在也没有什么动静了。

时至今日,恒天然依然在华有着巨大的生意,不少主攻在华市场的进口奶粉,其实都是由恒天然代为加工的。

另外,尽管在华投资较为坎坷,但恒天然还是高调入股了贝因美(002570.SZ),成为后者第二大股东。但从目前来看,这笔投资并不尽如人意。

据悉,恒天然2017财年账面利润下跌的主要诱因,包括产量下降、运营成本增加以及其持股20%的中资公司贝因美的巨额亏损。

《财经啸侃》特约、独家撰稿人五谷君注意到,受累于贝因美糟糕的业绩表现,恒天然录得3500万新西兰元(约合人民币1.67亿元)的资产减记,还因贝因美股价下跌承受了4100万新西兰元的损失。

同时,今年上半年肆虐新西兰的洪灾,导致恒天然年产量实际下降了3个百分点左右,但奶价的上涨,使得恒天然的总营业收入还是维持了增长势头。

另外,由于高附加值产品群保持了良好的增长势头,也为恒天然的总营业收入注入了强劲动力。

“无论是在全球市场还是在当地的牧业环境下,对我们整个公司而言,始终需要处理一些不确定的因素 。”威尔逊说,“我们已经展示了我们处理这些情况的能力,并在今年再次成功执行了我们的战略。”

从整个市场来看,在经历为期3年的乳制品价格全面下跌之后,全球乳制品行业正在逐渐从供应过剩的泥潭中走出。

迈高被整体收购的可能性很低

就在2017年财年公布之际,恒天然被澳大利亚媒体曝光,已经提交标书,参与竞购澳大利亚最大乳企迈高集团。

对此,恒天然澳洲总经理戴德可表示,此次的要约为无条件、不具约束力的初步交易方案,并且知悉乳业资产合并将会面临澳公平竞争与消费者委员会审查。

戴德可称,恒天然的澳洲业务正在创造可持续的回报,并准备接收更多奶源,吸引奶农加入,以满足国内外市场对奶酪、乳清、营养品及婴儿配方奶粉的需求。

一时间,迈高集团成为了国内、国外乳企争相竞购的“香饽饽“,但是,业界也担心最终买家可能需要承担“远超预期”的收购成本。

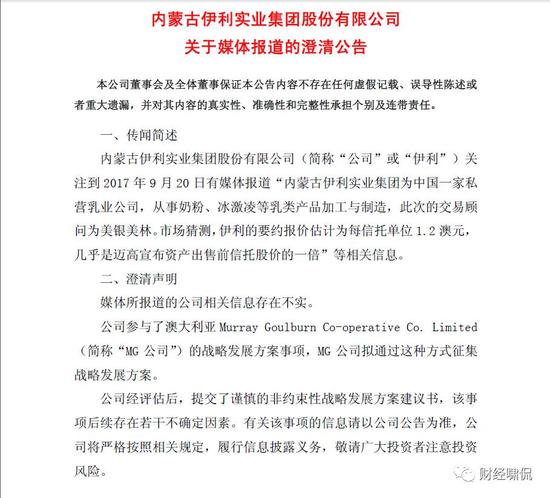

日前,伊利股份(600887.SH)发布公告称,公司关注到2017年9月20日有媒体报道“内蒙古伊利实业集团为中国一家私营乳业公司,从事奶粉、冰激凌等乳类产品加工与制造,此次的交易顾问为美银美林。市场猜测,伊利的要约报价估计为每信托单位1.2澳元,几乎是迈高宣布资产出售前信托股价的一倍”等相关信息。

“媒体所报道的公司相关信息存在不实。”伊利股份方面专门发布了澄清公告,但同时,伊利股份也确认了另一条信息。

伊利股份确实参与了澳大利亚Murray Goulburn Co-operative Co. Limited(简称“MG公司”)的战略发展方案事项,MG公司拟通过这种方式征集战略发展方案。

“公司经评估后,提交了谨慎的非约束性战略发展方案建议书,该事项后续存在若干不确定因素。”伊利股份方面如上表示。

除了伊利股份和恒天然,蒙牛、华润五丰、A2、在加拿大上市的Saputo(TSE:SAP)和百嘉奶酪等也被指有意竞购迈高集团。

而作为事件主角的迈高集团则于9月21日发布公告透露,确认从多方收到保密性、不具约束力要约,包括对部分及全部资产的收购方案,其正在德意志银行协助下评估各方案及估值报价,目前尚不能做出评论。

但是,将迈高集团“收入囊中”并非易事!

长期关注国际股市的证券分析师告诉《财经啸侃》特约、独家撰稿人五谷君,虽然收购迈高集团的呼声越来越高,但是其本身的公司结构问题,导致至少需要90%的奶农同意收购,才能执行交易,这几乎是一项马拉松式的任务;

就算达到了90%的支持率,后面还有ACCC和FIRB等机构的监管。

“因此,整体收购的可能性较低,但是部分业务或工厂收购的可能性倒是较高。”

进入【新浪财经股吧】讨论