在8月31日,老白干发布2017上半年报告之后,19家白酒上市公司半年报已经全部发布完毕。在19份半年报当中,糖酒快讯记者通过对比发现,19家白酒上市企业总营收812.37亿元,同比增长19.77%,而超过70%的白酒上市企业没有跑赢平均增速;此外,茅五洋壁垒加深,川酒版块集体提振,徽酒版块两极分化,大西北版块陷入增长瓶颈等半年报中隐藏的密码也值得关注。

19家:营收812亿元,14家没跑赢平均增速

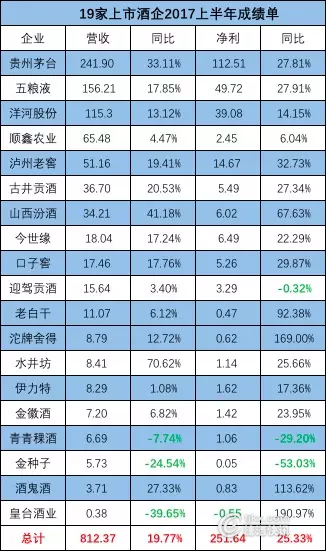

在2017年上半年当中,19家白酒上市企业总营收812.37亿元,同比增长19.77%;净利润总和为251.64亿元,同比增长25.33%。

(注:顺鑫农业酒类营收35.58亿元,增长9.55%)

在19家白酒上市公司当中,茅台、五粮液、洋河、泸州、古井贡酒、汾酒、今世缘、口子窖、水井坊共9家公司,无论是在营收还是净利润方面,都保持着两位数的高增长。同时,老白干净利润增长接近100%,沱牌舍得和酒鬼酒在净利润增长方面均超过100%。

19家上市白酒企业当中,只有青青稞酒和金种子两家企业在营收和净利润方面都是下降;迎驾贡酒营收增长,净利润小幅下滑;皇台酒业营收大幅下降,也是唯一一家净利润为负数的上市白酒企业。

整体来看,19家上市白酒企业营收保持20%增长,净利润保持25%的增长。这从侧面印证了酒业的整体复苏和消费升级。

但是,有趣的是上半年19家上市公司总营收812.37亿元,去年同期为678.26亿元,平均增速为19.77%。而各企业营收增长率在此之上的只有茅台、古井贡酒、山西汾酒、水井坊、酒鬼酒5家;五粮液、洋河、泸州老窖等14家企业营收没有跑赢上市公司平均增速。

对此,糖酒快讯发现,主要是茅台今年营收增长60亿元,这将行业平均水平拉升了近9个百分点。这和传说中“潘长江和姚明平均身高1.8米”是一样的道理。

茅五洋:业绩大幅增长的同时差距拉大

在今年上半年,茅五洋整体营收513.41亿元,同比增长23.35%;净利润总和为201.31亿元,同比增长24.93%。

同时,贵州茅台、五粮液、泸州老窖的营收和净利润均保持两位数增长。但是有趣的是,营收越多的企业其营收增长率也越高。此外,五粮液和洋河股份的营收之和超过贵州茅台,但是净利润之和依旧少于贵州茅台。

从上图中可以看出,不管是营收还是净利润,茅五洋三者之间的差距都是在逐渐拉大。

茅台与五粮液之间,营收差距由2016年中报的不足50亿元,扩大到2017年中报的超80亿元;净利润差距也由不足50亿元,提升至超60亿元。

五粮液与洋河之间,营收差距由2016年中报的30亿元,扩大到2017年中报的超40亿元;净利润差距也由不足5亿元,提升至超10亿元。

川酒:营收、净利双猛增,上演速度激情

2017上半年,4家川酒上市公司总营收224.57亿元,同比增长19.37%;总净利润66.15亿元,同比增长29.55%。

在四川版块,有4家白酒上司公司,这一数量仅有安徽与四川并驾齐驱。同时,川酒畅销全国,品牌形象以高端和次高端为主。在2017上半年当中,川酒实现了强势大提振。总体上,营收保持近20%的增长,净利润保持30%的增长。

其中,五粮液增长势头强劲,率先从调整当中走出,并已经超越巅峰时期;泸州老窖也已经基本恢复至巅峰水平;沱牌舍得与水井坊调整显效,业绩均得到大幅提升,并且后劲十足。

徽酒:两极分化加剧,金种子大步向后

今年上半年,徽酒版块4家白酒上市公司总营收75.53亿元,同比增长11.06%;总净利润14.09亿元,同比增长19.61%。

虽说从板块整体来看,徽酒版块依旧出于上涨。但是,从上表当中可以看出,绝大部分的增长来自于古井贡酒和口子窖,二者的营收保持20%左右的增长,净利润保持30%左右的增长。

在这二者迅猛增长的同时,迎驾贡酒却是徘徊不前。今年上半年,迎驾贡酒的营收增长3.40%,但是净利润却下降0.32%。对整个徽酒版块的增长率贡献相当于无。而金种子更是拖徽酒版块的“后腿”。今年1-6月期间,金种子营收大降近四分之一,净利润下降过半。

从徽酒板块目前的态势来看,古井贡酒和口子窖保持着强劲增长势头;迎驾贡酒和金种子,其一保持着“原地踏步”,而另一个则是“大步向后”。

大西北:增长陷入瓶颈,皇台或再“戴帽”

整个大西北版块,在今年上半年,整体营收22.56亿元,同比增长-1.14%;整体净利润3.55亿元,同比增长-7.07%。

在大西北版块的4家上市白酒企业当中,今年上半年,伊力特和金徽酒在营收方面保持小幅增长,不过在净利润方面都取得了20%左右的增长。可见,伊力特和金徽酒两家企业的中高档酒份额的提升。

另外的青青稞酒,在营收方面略降7.74%,但是在净利润方面却是大降29.20%;皇台酒业营收大降39.65%,亏损金额由去年同期的1800余万增至当前的5400余万。此外,在皇台酒业的半年报当中提醒:公司2017年半年度报告净利润及净资产为负,如2017年度报告净利润及净资产继续为负,公司将被再次*st,敬请投资者注意投资风险。

专家解密:品牌进一步集中、消费升级红利到

针对以上的数种现象,北京正一堂战略咨询机构董事长杨光进行了详细解读:

茅五洋壁垒加深,这反映出了品牌进一步集中,越是金字塔尖的企业领先的程度越大。所以茅台和五粮液拉开了距离,五粮液和洋河拉开了距离。

川酒板块集体提振有两方面原因。首先,消费升级的核心表现在白酒板块就是“少喝酒喝好酒”。川酒的酿酒工艺和技术目前依旧是行业中领先的,川酒板块的集体提振缘于顺应了消费升级趋势。其次这次调整一个明显的现象是中高端、高端酒品牌的增速超过大众酒品牌增速,这缘于中高端酒、高端酒品牌的结构更优,比如增速比较明显的五粮液、国窖、水井坊、沱牌等今年又进一步调整了产品结构。

西北板块陷瓶颈同样有两方面原因。首先,这一轮消费升级的根源在于人均GDP突破8000美元,白酒主战场华中、华北、华东都已享受到这一轮消费升级的红利,而西北的人均GDP相对这些区域还较低,但相信随着“一带一路”的深入,西北酒企也将享受到消费升级带来的好处。其次,从结构而言,当下西北酒依旧以大众酒为主,高端酒偏少,产业结构还再继续调整优化之中。

对于19家上市白酒公司的中报业绩以及反映出的问题,欢迎大家分享并留言讨论。