点击上方“中泰金融国际”可订阅哦!公司简介

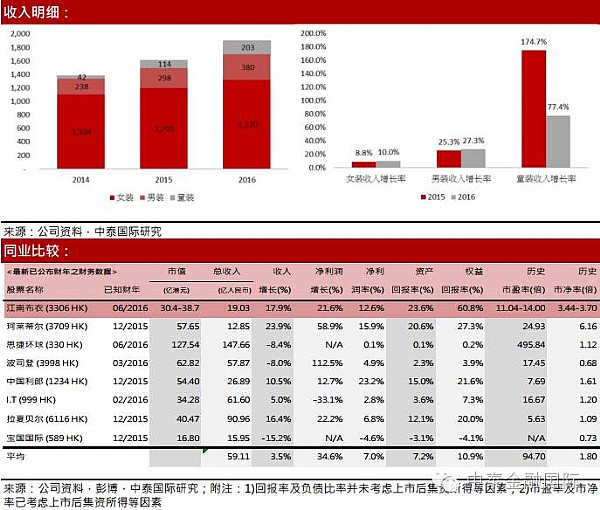

江南布衣是一家位于中国的设计师品牌时尚集团,以五个特色品牌设计、推广及销售女士、男士、儿童及青少年时尚服装、鞋类及配饰。旗下五个品牌的设计,包括 JNBY、CROQUIS(速写)、jnby by JNBY、less 及Pomme de terre 均以「自然、自我」为设计理念,并以简约概念及简洁线条为设计思想的核心。根据 CIC 的资料,公司在中国设计师品牌时装行业的市场份额占 9.6% (按 2015 年零售总额计算),排名第一。收入方面,女装占总收入约 69.3%,当中主品牌 JNBY 占 62.9%、男装占 20%,而童装则占 10.7%,产品定位于寻求透过时装彰显个性的中高收入客户。公司目前营运 1,316 间零售商铺,其中包括 432 间自营店、855 间经销商经营店及 29 间由海外客户经营的店铺。

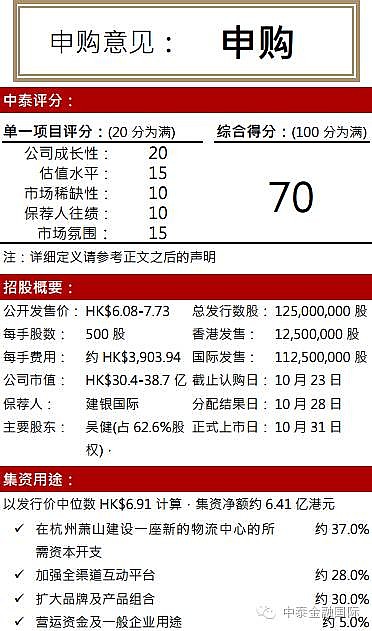

设计师品牌时装产品一般具有强烈的设计师特色及标志性风格,具有较高的辨识度。根据 CIC 的资料,中国的设计师品牌时装行业是于服装行业中增长迅速的细分市场,主要是由于消费者对时装的品味越来越成熟及在服装方面日渐追求更大的个性及独特性。行业的零售额在 2011 至2015年间以26.2%的复合年增长率增长,并预期 2016-2020 年将以 26.7% 的复合年增长率增长。设计师品牌时装行业在 2015 年占整体服装行业约 2.2%,预期到 2020 年市场份额将进一步增至 3.9%。根据 CIC 调查,公司的 JNBY 品牌被认为中国最独特及获认可的女装设计师品牌,按品牌认知度计排名第一,按复购数目计于中国十大女装设计师品牌中具有最高的品牌忠诚度。营运方面,公司实行「与客户共同成长」的业务策略,透过广泛的产品及品牌组合创建了一种可以满足客户在不同生活阶段所需要的生活方式的生态圈,打造了众多及忠实的客户群,该群忠诚客户可为其孩子、配偶或其他各个年龄段的家庭成员购买不同品牌时装。我们相信随着 80/90 后消费者个性化消费趋势越来越明显,设计师品牌未来发展空间巨大,公司作为设计师品牌时装行业的领军者公司,其简约概念及简洁线条的设计相信可受惠个性化消费的趋势。估值方面,若以招股价范围中值及 2016 财年经调整利润(扣除上市及股权补偿开支)计算,历史市盈率约11.3倍,我们认为相对公司未来增长速度,公司现时具投资价值。公司财政状况良好,净现金比率约 58.2%,近 3 年自由现金流约 5.2 亿元人民币。综上,我们给予其 70 分,评级为「申购」。

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

(1)在过去 12 个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券 1%或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

读大盘,炒港股,敬请扫描关注“中泰金融国际”(原齐鲁国际)