原标题:【国君轻工】金牌厨柜:品牌知名度快速提升,经销渠道加速增长

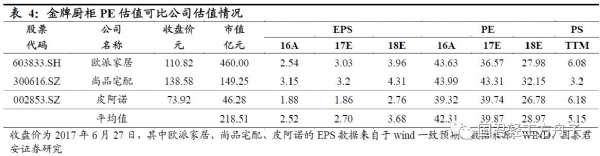

目标价85.6元,首次覆盖给予增持评级。随着公司品牌知名度的不断提升,公司将更加注重直营同店的增长并加速经销渠道的布局,未来将逐步向定制衣柜等全屋领域拓展,盈利能力也在逐步提升。我们预测公司2017-18年EPS分别为2.14/2.94元,目标价85.6元,对应2017年约40倍PE。

整体橱柜渗透率进一步提升,行业增长空间广阔。在消费升级、首次需求及二次需求提升的基础上,整体橱柜行业渗透率将继续提升,据测算预计2017年国内整体厨柜市场将达到千亿规模。同时橱柜行业的市场集中度相对较低,行业的不断成熟将带来全国性品牌集中度的提升,以欧派、金牌和志邦为代表的橱柜龙头有望以高于行业的增速快速增长。

品牌效应提升带动同店改善显著,经销渠道快速增长。在广告投放、直营示范以及优质产品等多因素带动下,公司的品牌知名度不断突显,门店同店销售改善明显,数据显示过去两年同店增长对收入增长的贡献高于新开门店的贡献。我们预计随着品牌知名度的提升和上市完成后资本的支持,公司将加速经销门店的扩张,收入有望维持高速增长。

规模效应下盈利能力有望得到改善,产品品类不断完善。公司规模快速增长,在广告支出、固定资产和供应链管理上等方面的规模效应将逐步体现,公司目前的毛利率和净利率与定制龙头欧派家居和索菲亚相比还有一定差距,随着规模效应的实现以及厨电业务的发展,公司盈利能力将逐步改善。同时在品类扩张方面,公司逐步进入定制衣柜领域,布局潜在增长点。

风险提示:地产调控带来的需求波动,原材料价格波动风险。

目标价85.6元,首次覆盖给予增持评级。随着公司品牌知名度的不断提升,公司将更加注重直营同店的增长并加速经销渠道的布局,未来将逐步向定制衣柜等全屋领域拓展,盈利能力也在逐步提升。我们预测公司2017-18年EPS分别为2.14/2.94元,目标价85.6元,对应2017年约40倍PE。

整体橱柜渗透率进一步提升,行业增长空间广阔。在消费升级、首次需求及二次需求提升的基础上,整体橱柜行业渗透率将继续提升,据测算预计2017年国内整体厨柜市场将达到千亿规模。同时橱柜行业的市场集中度相对较低,行业的不断成熟将带来全国性品牌集中度的提升,以欧派、金牌和志邦为代表的橱柜龙头有望以高于行业的增速快速增长。

品牌效应提升带动同店改善显著,经销渠道快速增长。在广告投放、直营示范以及优质产品等多因素带动下,公司的品牌知名度不断突显,门店同店销售改善明显,数据显示过去两年同店增长对收入增长的贡献高于新开门店的贡献。我们预计随着品牌知名度的提升和上市完成后资本的支持,公司将加速经销门店的扩张,收入有望维持高速增长。

规模效应下盈利能力有望得到改善,产品品类不断完善。公司规模快速增长,在广告支出、固定资产和供应链管理上等方面的规模效应将逐步体现,公司目前的毛利率和净利率与定制龙头欧派家居和索菲亚相比还有一定差距,随着规模效应的实现以及厨电业务的发展,公司盈利能力将逐步改善。同时在品类扩张方面,公司逐步进入定制衣柜领域,布局潜在增长点。

风险提示:地产调控带来的需求波动,原材料价格波动风险

整体厨柜行业前景广阔,发展阶段渐进成熟

2.1. 整体厨柜行业千亿规模,增长空间广阔

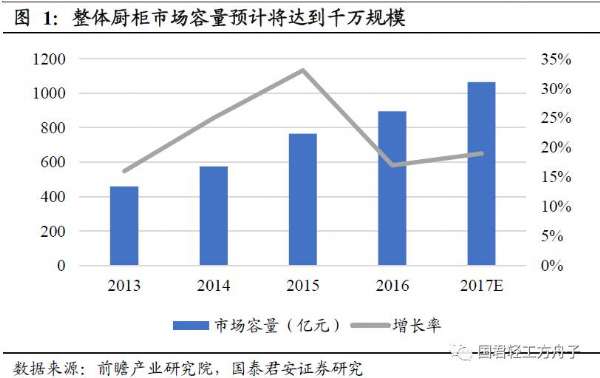

多因素持续驱动,整体厨柜行业增长空间广阔。国民经济持续健康发展为厨柜行业尤其是定位高端的整体厨柜行业的发展,提供良好宏观经济环境。从需求端来看,近年我国经济发展迅速,居民收入不断提高,对于厨柜产品的需求呈现急剧上升态势。具体而言,厨柜作为家居产品的一大子类,在消费升级、房地产市场回暖、结婚潮到来、二胎全面放开、城镇化率提升以及二次装修等因素共同驱动下,未来行业将保持稳健增长态势。未来5年我国整体厨房的需求总量或意向购买量约为2900万套,平均每年580万套,预计2017年国内整体厨柜市场将达到千亿规模。

“整体厨柜+高端定制”,乘消费升级之风而起。在厨柜行业能够保持增长趋势的前提下,由于高端可定制的整体厨柜能够满足消费者追求更高的消费品质的诉求、其可定制性能够满足消费者日趋差异化的消费偏好,其中的高端品类整体厨柜在消费升级的背景下呈现着更为巨大的增长潜力。可定制性家具由于其兼顾个性化设计与规模化生产的特点,能够按照消费者的个性化要求进行规模化定制生产,因而无论产品品质、供应链效率都显著优于传统家具生产模式,正在成为家居行业的发展趋势。在多方面因素驱动下,可定制类的厨柜产品的渗透率将持续提升。

2.2.行业竞争格局分散,龙头将显著受益集中度提升趋势

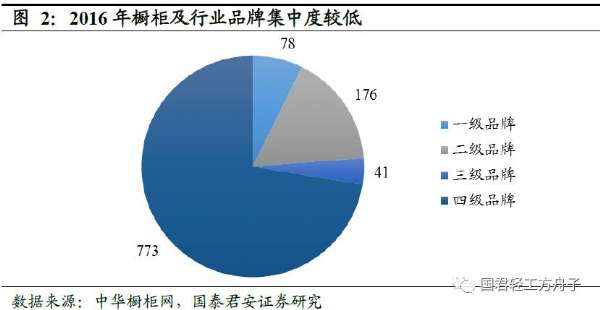

厨柜行业竞争格局分散,行业呈现竞争分化格局。目前我国家具市场仍处于高度分散状态,与发达国家成熟的家具市场相比有较大差距。截至2016年末,我国厨柜约有1068个品牌,而其中的三四级的区域品牌占比达到76%。中华橱柜网依据品牌实力、渠道布局、市场占有率、用户知名度及行业活跃度等多个维度将其划分为一、二、三、四级橱柜品牌。其中,一级、二级品牌分别占比7.3%,16.5%,整个橱柜行业竞争的集中在三四级品牌之间,优质品牌抢占市场份额的正处于关键时期。造成以整体厨柜为代表的家具制造行业集中度低的原因主要有:一是城乡、地区发展不平衡形成了多层次的需求结构,大多数企业都只专注于某一个消费层次;二是低端家具需求庞大,消费者品牌意识差,行业标准欠缺,以低端消费者为目标的中小型家具制造商数目较多。

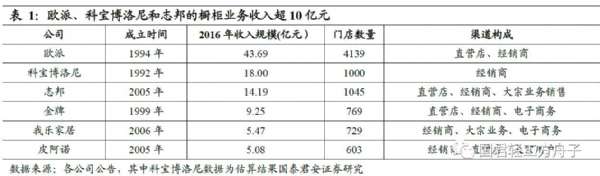

橱柜行业的市场集中度相对较低,行业的不断成熟将带来全国性品牌集中度的提升。经过多年发展,整体橱柜行业已经形成了一批行业龙头,2016年橱柜业务收入规模超过或接近10亿元体量的公司有欧派家居、科宝博洛尼、志邦厨柜和金牌厨柜,市场上前六大橱柜品牌的总收入规模约为96亿,考虑经销商提货价格为终端价的50%左右,则前六大终端销售规模约为192亿,参考前瞻产业研究院2016年的橱柜行业空间895亿元,则CR6约为21.5%,由此估算橱柜行业CR10约为25%左右。随着品牌消费渐成主要趋势,一批具有较强品牌影响力的橱柜企业将受益于消费升级影响,全国性品牌市场占有率将进一步提升。

金牌深耕厨柜市场,打造“更专业的高端厨柜”

3.1. 专注于厨柜制造,品牌影响力逐步释放

深耕厨柜领域,历史发展积淀深厚。公司始创于1999年,自公司成立以来,始终专注于整体厨柜行业,专业从事整体厨柜的研发、设计、生产、销售、安装及售后等整体服务。公司始终坚守在厨房领域,坚持只做“更专业的高端厨柜”。2016年公司实现销售收入10.99亿元,净利润0.96亿元。

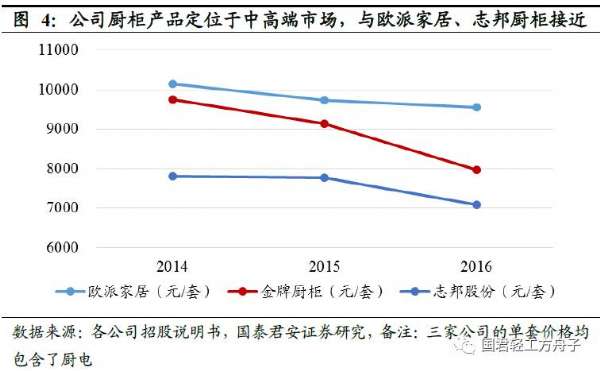

橱柜产品注重设计和创新,主要定位于中高端市场。公司的主要产品整体厨柜按风格来分可以分为现代、简欧、乡村、古典四大风格系列产品。其中烤漆系列产品引领行业潮流,代表性产品曾获得中国厨柜行业工艺技术特别奖。在传统四大风格系列产品外,公司也推出了概念性的产品,包括无烟厨房和智能厨房等品类。从出厂价格来看,2016年单套出厂价格7965元(含厨电,考虑经销、直营、大宗、出口情况的综合价格),估算对应到终端价格约为单套16000元左右,与同行业厨柜制造公司欧派家居和志邦股份的出厂价格相比比较接近,均定位于中高端市场。分渠道看公司近几年经销渠道的单套价格维持稳定,总的单套出厂价格下降的原因主要是单价较低的大宗业务的订单量的增加。

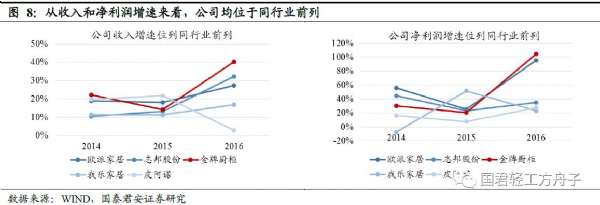

收入规模稳步增长,业绩实现快速增长。2016年金牌厨柜实现营业收入10.99亿元,同比增长40%,2013~2016年的复合增长率为25.1%;2016年公司实现归母净利润9622万元,同比增长103%,2013~2016年的复合增长率为47.3%,业绩呈现快速增长的趋势。与同行业内其他厨柜公司对比,公司的收入和净利润增速均处于同行业前列。

主营业务稳定,整体厨柜营收持续增长。目前公司的营业收入主要由其核心业务整体厨柜贡献,而拓展的厨电产品业务和其他业务收入占比较小。2016年公司实现营业收入10.99亿元,其中整体厨柜产品实现营业收入9.25亿元,占营收比重为84.17%;厨电产品实现营业收入0.97亿元,占营收比重为8.83%。其他产品和业务包括厨房用品、安装服务、品牌使用费、软件使用费收入合计为0.77亿元,合计占比仅约7%。

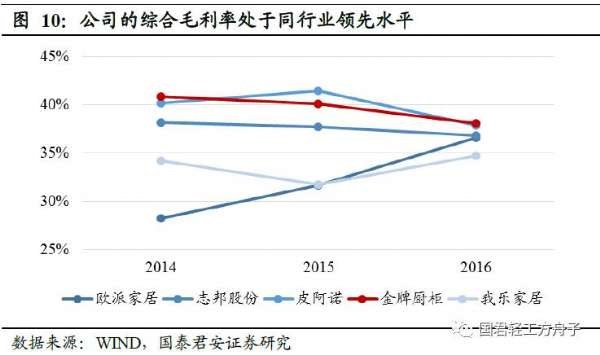

毛利率水平高于同行业内公司,销售渠道布局的调整导致直营门店比例有所降低,2016年毛利率略有下降。公司2016年综合毛利率为38.11%,与2015年相比下降7个百分点,公司毛利率小幅波动的主要原因是由于公司销售渠道布局的调整,直营门店比例有所降低,由于经销模式毛利率相对低于直营模式,公司毛利率出现小幅波动。与同行业相比,公司直营占比略高于其他企业,因此毛利率高于同行业内公司水平。

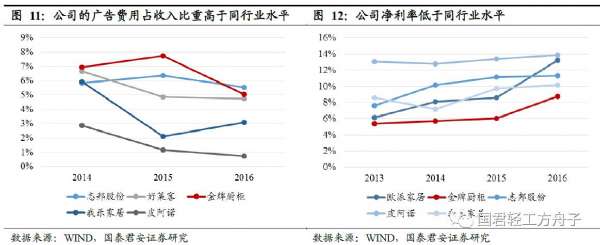

公司持续在广告方面加大投入提升品牌知名度,净利率水平与同行业相比略低。随着公司规模的扩大及销售区域、消费人群的拓展,同时在市场竞争日益激烈的背景下,公司通过电视媒体等进行品牌和产品的推广,对外支付的广告费用中有一部分由经销商以品牌推广费的形式进行承担,因此实际承担的广告宣传费低于总投入水平,在这种情况下,公司的广告费用占收入比重仍高于同行业水平。

规模化定制生产,竞争优势尽显。公司运用国家863课题成果“木竹制品模数化定制敏捷制造技术”,实现整体厨柜产品的大规模定制。通过引进行业先进的德国豪迈生产线设备,实现柜体板生产线全流程自动化,形成了高度柔性生产体系,大幅提高生产效率。

3.2. 布局高端厨电,实现厨电+厨柜一体化开发

进军高端厨电,实现厨电+厨柜一体化开发。公司对整体厨柜产品的美观性、风格一致性要求较高。为体现品牌定位、保证产品整体品质,满足用户对厨电和整体厨柜适配性的个性化需求,公司自建玛尼欧(Malio)的高端厨电品牌,组建厨电设计及技术团队,将厨柜产品的设计元素融入厨电产品的开发中;借助米兰子公司整合国际资源,在外观、电子控件等方面与厨电外协厂商合作。高端厨电Malio作为公司战略发展品牌,以“厨电+厨柜一体化开发”的先进理念推动发展。

厨电业务收入占比相对稳定,收入规模具有成长空间。2016年厨房电器实现收入9717万元,同增25.3%;由于厨柜产品业务收入增速超过厨电增速,因此厨电业务占比相较于2013~2014年略有下降。随着公司在高端厨电的持续研发与推进,预计未来将成为厨柜产品的有效补充并带来新的营收增长点。

门店同店改善显著,经销渠道快速增长

品牌效应提升带动同店改善显著,经销渠道快速增长。在公司广告投放、直营示范以及优质产品等多因素带动下,公司的品牌效应和行业地位不断凸显,公司门店的同店增速改善明显。目前公司的销售渠道以经销为主、直营为辅、大宗和电子商务逐步发展,其中经销和直营渠道在2016年分别实现销售收入6.85亿元、2.92亿元,占比分别为63.95%和27.21%。我们预计随着品牌效应的提升,公司将加速经销门店的扩张,直营渠道的增长更多来自于同店的增长。

4.1.直营渠道重点布局,积极塑造品牌形象

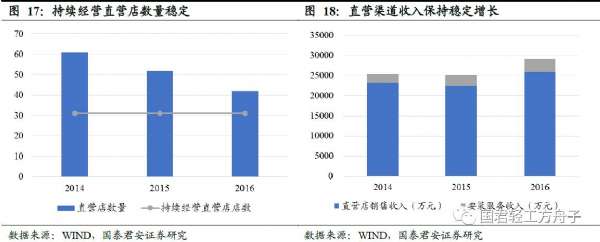

直营先行,助力塑造品牌高端形象。公司在渠道建设初始阶段,开设了一定数量的直营店。直营店由公司直接管辖,能够保证策略、沟通的有效性,提升信息传导及战略方针落实效率,是公司高端定位落地并收集市场一线信息的重要窗口。同时,由于直接管辖的因素,设计、销售等服务创新环节可以做到“先行先试”,引导周边经销商开展当地业务。从绝对数量来看,公司的直营店从2014年的61家下降到2016年的42家,但从收入贡献来看,直营渠道收入(销售+安装服务)从2014年的2.54亿元增长至2016年的2.92亿元,复合增速为7.05%。

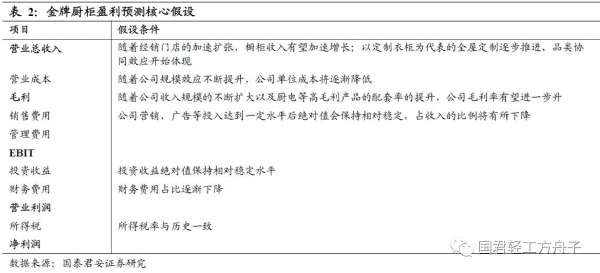

持续经营直营店数量相对稳定,销售收入和单店销售额保持较快增长。公司持续经营的直营店始终保持在31家。从销售额来看,持续经营直营店销售收入保持较快增长,2014~2016年复合增速达到16.7%;同期单店销售额复合增速达到14.1%,2016年直营单店销售额达到662万元。单店销售额增长动力在于公司品牌持续发力、订单获取能力的提升以及市场占有率的提高。随着品牌效应的提升,公司直营门店的同店有望维持快速增长。

4.2. 经销渠道快速增长,单店销售+数量均有提升空间

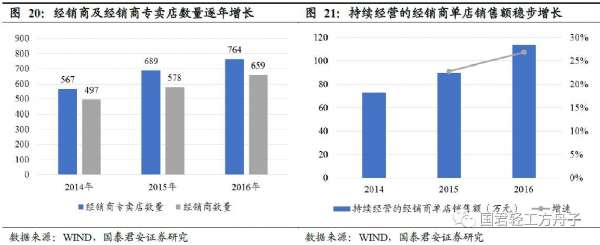

经销渠道快速增长,未来有望进一步加速。公司过去两年经销渠道快速增长,2015/2016年分别实现销售收入4.68/6.85亿元,增速分别为27.9%/46.5%。截至2016年底,公司经销商专卖店数量达到764家,经销商数量达到659家。未来公司经经销渠道有望维持快速增长,是公司业绩重要驱动力。

门店扩张有望提速,单店改善仍将继续。过去两年公司经销商专卖店数量稳步增长,2015年/2016年分别增长122/75家,增长比例分别为21.5%/10.9%。经销渠道的增长更多的来自于同店改善,2015/2016年持续经营的经销商单店提货额分别增长22.8%/26.9%。但公司的经销商门店数量、单店提货额与定制家具龙头欧派家居和索菲亚等还有一定差距。随着品牌知名度不断提升以及上市完成后的资本支持,公司将加速经销门店的扩张,同时同店增长仍有较大改善空间。

4.3. 创新发展工程代理商,积极推进大宗业务

公司选择定位相匹配的高端楼盘推进大宗业务,这将带来新销售增长点。截至2016年,大宗业务收入占比约为7%。为规避生产风险、缩短服务节点并迅速扩大销量,公司全面发展工程代理商,目前已经在核心区域培育了大量优质代理商,并与数十家百强地产企业形成战略合作伙伴关系,随着精装房政策的颁布与推行,大宗业务销售业务将逐步成为公司的新销售增长点。

4.4. 线上渠道积极推进,实现对线下有效补充

电子商务行业先驱,积极布局线上渠道。公司在加速布局线下渠道的同时,也在厨柜家居行业内率先布局线上渠道,抢占发展先机。2015年双十一,公司发力电商首战告捷,创下厨柜品类访客流量、订单量厨柜业第一,并一举拿下2015年度厨柜业天猫年度销量冠军。对于聚焦厨柜的金牌厨柜而言,在短短的2015下半年发力电商取得优异的销售成绩,表明了其作为线上渠道先行者的优势。

企业级电商战略,联手天猫打造新模式。在率先布局线上并取得优异成绩后,公司进一步加强对线上电商销售模式的重视程度。公司正式对外发布金牌厨柜2016年电商战略:与天猫由渠道合作转向品牌合作升级,成为全方位合作伙伴,联手打造厨柜业电商新模式,将电商业务提到战略高度,为公司在互联网渠道销售的进一步发展奠定基础。

目标价85.6元,首次覆盖给予增持评级。根据公司新增产能的不断提升,以及整体厨柜行业良好的发展态势,我们认为公司主业将持续增长,预计2017年-2019年营业收入增速分别为41%/35%/34%。

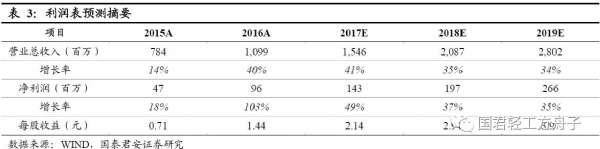

根据以上假设,我们给出公司的盈利预测如下:

1)估值方法一:相对估值法PE

我们预计公司主业2017/2018年的净利润分别为1.43/1.97亿元,考虑公司盈利能力的成长性,参考可比同行业平均估值水平给予公司2017年约40倍PE,合理估值约为85.6元。

2)估值方法:相对估值法PS

考虑公司新建产能逐步达产,我们预计公司主业2017/2018年的营收分别为15.46/20.87亿元,参考可比公司给予公司约5倍PS,对应目标市值77.3亿元,总股本6700万股,合理估值约115.37元。

综合两种估值方法,出于谨慎性考虑,选择两种相对估值法孰低合理估值元,对应目标价格85.6元,首次覆盖给予增持评级。

房产调控政策影响整体厨柜需求。未来若房地产调控政策趋紧将极大影响房地产市场需求。家具行业发展与房地产行业具有较大的相关性,虽家具行业订单需求对房地产有半年至一年的滞后期,且二次装修需求仍然存在,但长期来看房地产调控政策仍会对整体厨柜市场需求产生影响。

市场竞争风险。随着行业发展,整体厨柜行业面临品牌、渠道、产品

和服务等各方面综合竞争,同时其他相关行业如厨电企业也向厨柜行业拓展。若公司不能继续提升市场地位则可能市场占有率下降、业绩影响。

原材料价格波动风险。公司整体厨柜生产所需原材料占主营业务成本比例较高,原材料价格若持续上升或剧烈波动可能对公司经营业绩和盈利能力产生一定影响。

系列一:家具研究新思路

系列二:家具企业案例分析

系列三:家具行业研究思考

数家具研究,还看国君轻工