4月10日,周大生(002867)珠宝股份有限公司发布了首次公开发行股票招股意向书、初步询价及推介公告等,正式启动招股程序,这也意味着国内珠宝企业周大生即将正式登陆A股市场。

公告显示,周大生本次拟在深交所挂牌上市,公开发行股票不超过7,685万股。此前多次征战资本市场受挫的周大生于2016年11月向证监会递交招股说明书,再次冲击IPO。2017年3月15日,证监会网站发布信息,周大生珠首发申请获得通过。而在四年前的同一天,周大生因为黄金掺假事件被央视“3.15”晚会曝光,中断了正在筹备的IPO征程。

一波三折的IPO之路

早在2012年年底,周大生就已接受广发证券(000776)辅导做上市准备。然而在2013年央视“3.15”晚会上,周大生的一家加盟店被曝在黄金里掺入铱元素,随后深圳、北京、南京等地市场周大生专柜部分黄金饰品下架。当时公司已经进入IPO的关键环节,根据3年内不得有重大违法违规行为的IPO相关规定,周大生的上市之路暂告流产。

“质量门”事件后,周大生也曾寻求重组迂回进入资本市场,2014年一度意欲借壳昆百大A曲线上市,不过这一重组方案由于“交易对方就交易条件产生了较大的分歧,无法形成重组方案”而胎死腹中。借壳失败后,周大生迅速变道IPO,于2014年12月18日递交招股书,然而掺假事件余波未平,周大生的IPO之路又一次宣告失败。

在资本市场屡败屡战的尝试传递出周大生对上市融资的强烈渴望。作为典型的资金密集型行业,黄金珠宝产业具有天生的融资需求,然而多年以来,珠宝企业的融资渠道相对单一,基本依靠借贷和自有资金的滚动发展。周大生在招股书中坦承,“公司目前的融资渠道主要依靠贷款,单一的融资渠道既增加了公司的财务风险也限制了公司的发展速度。”

近年来,珠宝行业纯粹的制造业务在产业链中的地位不断下降。来自毕马威的行业报告显示,从整个珠宝首饰产业链各环节增值情况看,零售环节增加值所占比重最大,占整个产业链的46%。因此,知名品牌珠宝首饰企业纷纷加快终端和渠道的扩张,抢占市场。周大生正是其中之一,招股书显示,周大生拟于两年内投资96,887.48万元用于营销服务平台建设项目,在全国新增120家自营店,并以北京、西安、南京、郑州、成都及沈阳6个城市为据点拓展1000家加盟店。

一方面是快速攻城略地的扩张需求,一方面是捉襟见肘的资金供应,难怪周大生多次在资本市场受挫后依然选择卷土重来。而几次探路也终于收获好消息,周大生于3月15日首发申请顺利过会,这一特殊的时间节点也似乎再为其IPO之路增添了戏剧性。

成也“加盟”,败也“加盟”?

周大生珠宝股份有限公司主要从事“周大生”品牌珠宝首饰的设计、推广和连锁经营。区别于同行业集设计、生产和销售为一体的珠宝首饰企业如周大福、老凤祥(600612)、潮宏基(002345)等,周大生在招股书中指出,公司将附加值较低的生产环节委托生产商生产和加工,专注品牌建设、推广和终端渠道管理等附加值高的核心环节。

招股书显示,2014年、2015年及2016年周大生分别实现营业收入26.64亿元、27.29亿元及29.02亿元;净利润从2014年的3.24亿元增长到2016年的4.27亿元,复合增长率达14.80%。截至2016年12月31日,周大生拥有自营店294家,加盟店2,162家。

由此可见,周大生的终端门店以加盟店为主,占比高达88%。据招股书披露,报告期内,公司自营店数量有所减少,从 2014 年末的 339 家减少至2016年末的294家,而加盟店数量逐步增加,从 2014年末的1,860家增加至 2016年末的2,162家,增幅达16.24%(表一)。

从这一扩张趋势结合周大生将在未来两年内拓展1000家加盟店的计划可知,未来周大生在营销网络的布局仍将以加盟店为主,而能否对加盟店进行有效的管控正是周大生未来最大的风险所在。

周大生显然也意识到了“加盟店”销售终端对公司的影响,在招股书“风险因素”一章中,周大生警示称,加盟商的人员、资金、财务、经营和管理均独立于公司,若加盟商的经营活动有悖于公司的品牌经营宗旨,公司无法对加盟商及时进行管控,将对公司的品牌形象和未来发展造成不利影响。

曾经重创周大生的“黄金掺假”事件,正是由一家未能严格管理的加盟店引发,面对如此庞大的加盟店体量,周大生是否会重蹈覆辙引发担忧。在招股书中,周大生似乎也未能给出足够说服投资者的理由。证监会也对周大生在“加盟店”这一环节给予高度关注,要求周大生结合对加盟商的管控能力说明加盟销售模式的商业和理性,风险披露是否充分。

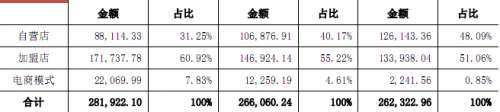

从营收构成(表二)上看,周大生加盟店贡献收入由2014年的51.06%增加到2016年的60.92%;在毛利构成(表三)方面,加盟店更是一直独秀,2016年几乎贡献了三分之二的利润。急速扩张的加盟店为周大生带来了丰厚的收益,但加盟店独立运营的商业模式又使得其能在各项经营细节上摆脱周大生的监控。周大生将如何运用好“加盟商”这一棋子,扬其长避其短,将成为公司未来发展的关键所在。

高存货、低周转和独特的毛利率

由于珠宝首饰行业自身特点,各珠宝首饰企业在经营过程中均要保持相当数量的原材料和库存商品,这一特点在周大生的财报中尤为突出。

据招股书显示,公司流动资产主要以存货为主,报告期各期末,公司的存货净值分别为154,935.04万元、141,119.09万元及161,903.95万元,占流动资产的比例分别为73.24%、71.85%及74.65%(表四)。而根据最新公布的财报,总结了其他主要珠宝企业存货占流动资产比例,潮宏基为54.99%,老凤祥为42.76%,明牌珠宝(002574)45.76%,豫园商城(600655)46.42%,可见周大生的存货占比在同行业中处于高位。

于此同时,周大生还面临着低周转的压力。报告期内,行业平均存货周转率分别为2.73,2.66和1.85,而周大生仅为1.33、1.23 及1.24 ,显著低于平均值。珠宝行业的原材料钻石、黄金等随宏观经济政策影响,价格波动大,而周大生却同时面临着高存货以及低周转的双重风险(表五)。

此外,周大生的毛利率构成也令人费解,报告期内,公司主营业务毛利率为 29.71%、30.69%及 32.84%,有所增长并维持在较高水平。分产品看,素金类相关产品毛利率水平与同行业上市公司相比较高。周大生解释称这是由于公司主要采取自营模式销售素金类产品。相反,公司镶嵌首饰类毛利率与同行业上市公司相比较低,这是由于公司主要通过加盟方式进行镶嵌饰品销售的销售。

然而根据招股书所披露内容,周大生未来将主推镶嵌首饰,并重点发展加盟店运营模式,这不免使人怀疑,之前周大生依靠自营店销售素金产品所带来的高利润水平是否能持续?而周大生又该如何解决通过加盟店销售镶嵌首饰利润偏低的现状?

在资本市场上历经波折的周大生终是成功登陆资本市场,但挂牌上市从来不应该是企业发展的终点,面对行业整合和竞争的加剧,仍有许多问题等待周大生去解决。

关注同花顺财经(ths518),获取更多机会