周大福、周生生、六福、周大生、周大生……

珠宝品牌多“周、生、福”,这次成功IPO的是内地珠宝品牌,周大生。

先来看看这些珠宝品牌的区别:

周大生的IPO之路也是一波三折。2013年央视的315晚会曝光周大生等品牌黄金掺假,周大生第一次的IPO之路夭折;随后的2014年的借壳上市也流产,3年后的2017年的315过后,周大生终于成功申报IPO。

315曝光掺假新闻后,周大生董事长出面道歉

根据招股书说明,此次周大生发行股数不超过7900万股。截至招股说明书签署日,公司共有全资子公司4家,控股子公司2家,参股子公司1家。

公开资料显示,周大福成立于1929年,周生生起源于1934年,而据周大生官网介绍,它的品牌历史是从1999年开始的。由此可见,在品牌历史上,相比周大福、周生生,周大生则显得年轻很多。

“很多品牌在开始发展的时候都举步维艰,从注册时间看,周大生确实有投机取巧的嫌疑。”张培英说。

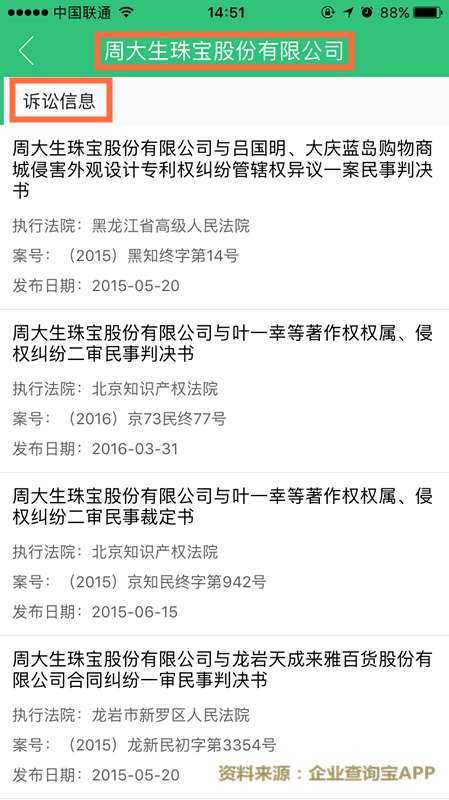

此外,周大生在招股书的风险提示中指出,公司面临着被同行业其他珠宝商抄袭款式和仿冒的风险。据企业查询宝APP的资料显示,周大生在注册商标权、专利权和著作权方面尚有多起未完结案件。

陷知识产权纠纷股权集中风险暗存

不过,周大生除了其作为原告起诉他方侵犯其著作权外,其亦作为被告被指侵犯他人著作权。

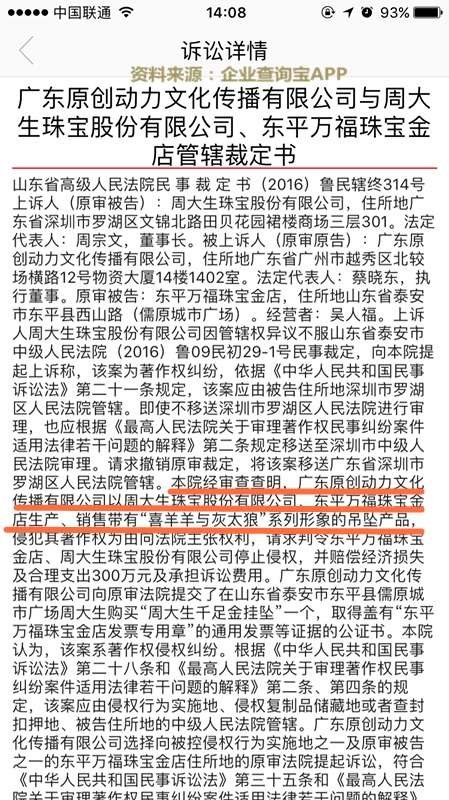

如广东原创动力文化传播有限公司起诉周大生和东平万福珠宝金店(作为共同被告),请求判令被告立即停止侵犯原告享有《喜羊羊与灰太狼》系列作品的著作权,并赔偿原告经济损失及制止侵权行为所支付的合理开支共计300万元。此案件亦尚未开庭审理。

“作为上市公司,如侵犯他人的知识产权,将导致被要求停止侵权,下架产品、赔礼道歉,以及面临高额的损失赔偿,严重的被处以罚款,或被追究刑事责任。但是如果自己的知识产权被他人侵权,也可能导致企业的品牌(知名商标或者商品)的美誉度下降,甚至出现市场份额减少或者被剥夺,从而使企业面临困境。企业应对此类纠纷予以重视。”陕西渭临律师事务所知识产权律师张春林说。

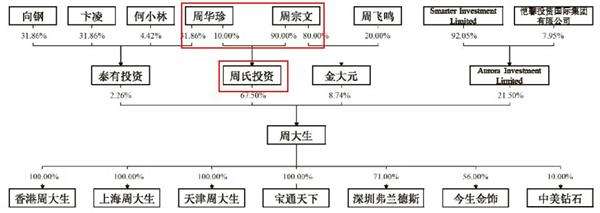

另外,在业界看来,股权高度集中是周大生闯关IPO面临的又一风险。据招股书,在本次发行前,周大生4名股东分别为:深圳市周氏投资有限公司(以下简称“周氏投资”)、深圳市金大元投资有限公司(以下简称“金大元”)、深圳市泰有投资合伙企业(有限合伙)(以下简称“泰有投资”)和Aurora Investment Limited。其中,周氏投资的法人代表是周宗文,持有90%的股份,余下10%的股份为其妻子周华珍所持有。金大元的法人代表是周飞鸣,周飞鸣是周宗文和周华珍的儿子。周飞鸣在金大元中持股20%,周宗文持股80%。而泰有投资的执行事务合伙人是周华珍,并持股31.86%。

也就是说,周宗文和周华珍夫妇则通过周氏投资、金大元、泰有投资间接控制该公司78.50%的股份,处绝对控股地位。如果加上其儿子周飞鸣的股份,周氏一家三口间接持有周大生76.96%的股份。

此外,周宗文、周华珍、周飞鸣三人还同时拥有新西兰永久居留权,且三人分别任公司董事长、总经理;董事、副总经理;董事、副总经理。

由此可见,公司存在实际控制人控制风险。

“第一,股权的高度集中容易导致控股股东的控制力增强,在一定程度上能够推动企业高管人员与控股股东的利益趋同,导致独立董事、监事、甚至中介机构缺乏独立性等。第二,高度集中的股权结构会弱化企业风险规避等作用的发挥。”著名经济学家宋清辉对记者表示,“对于拟上市公司而言,‘境外居留权’是个敏感的话题。拥有境外居留权的企业实际控制人若出现经济等问题,可以‘跑路’国外,会给监管核查带来难度。”