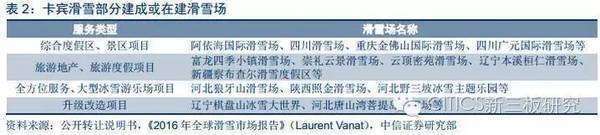

��˾������2010�꣬רע�ڻ�ѩ��ҵ���ۺϷ���Ϊ��ѩ���ṩ�滮��ơ�ѩ���豸����װ�����ۡ���Ӫ���������������ȫ��λҵ��˾2015��ʵ��Ӫҵ����6440��Ԫ��������ĸ��˾�ɶ�������1165��Ԫ��ͬ������74.37%��116.97%��

��˾�����������廬ѩ��˾��һ�ҡ�

���ݰ��˻���ٰ������ʷ���飬���½�����������������ľ������ЧӦ�����϶��µĻ�����ʩ�����ȳ���ͬʱ�����˶���Ϊ�µ��������Ʋ�����תΪ��������Ʒ��

������й�˾�ֱ��ڴ��ͻ�ѩ�ȼٴ塢��ѩ����IP����ѩ��ҵ���𡢱�ѩ��ƷƷ�ơ�����ʩ�����̵��ڶ����֣�������ԭ��ҵ���������ʱ����ƽ��п��ٵĺ������š�

��ѩ��ҵӭ����չ��������1�����½������������ҹ���ѩ��ҵ������ٷ�չ�ڡ�

��2��2015��������A�����г���13�����й�˾���ֱ�ѩ��ҵ�Ͷ��»�ijﱸ������

���Ƿ��֣����й�˾һ����ٽ����Ի�ѩרҵ����Ϊ����������������ڻ�ѩ���滮��ơ���ѩ���豸��Ӧ�Ȼ��ڣ����뾺���Ĺ�˾������С��ģΪ�����ڸ������й�ģ��Խϴ��ҵ�½������Ľ�������ѩһ�ҡ�

���Ƿֱ�Ի�ѩ���滮��ơ�ʩ�����졢��ѩ���豸�ɹ�����ѩװ���ɹ����ĸ���Ҫ�г��Ĺ�ģ���в��㣬���н�ʩ�����첿�ֵĹ�ģ�ͳ���100��Ԫ�������˻�ѩ��Ͷ���ģ�����ʲ����ص㡣

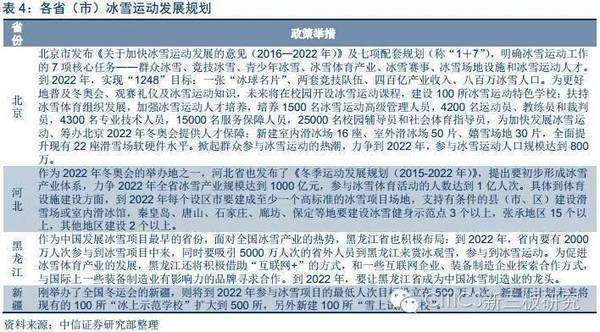

�������ǵ�Ԥ�⣬2016-2022���ҹ���ѩ��Ͷ���ܹ�ģ���ﵽ��159��Ԫ��

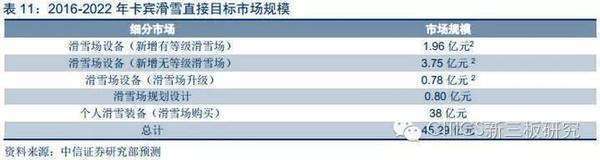

������ѩ��Ȳ������λ�ѩ��ҵ����Ϊ��ѩ���ṩѩ���滮��ơ�ѩ���豸���˻�ѩװ���Ĺ�Ӧ��ֱ��Ŀ���г���ģ�ﵽ45��Ԫ��

��˾��Ϊ��ѩ���ṩ�滮�����ʱ��ͨ����ѩ���ṩ��Ʒ�����ü�����Żݣ���Է��ṩ��ѩ���豸����ѩװ�������ĵ�����ʽ���ۣ����������˹�˾��Ӫ��Ч�ʡ�

��˾����֪�����ʻ�ѩƷ��ǩ�����ȶ��IJ�Ʒ������ͬ����ռ���ڸ߶�ѩ���豸����ѩװ����Ӧ�г���ͬʱ����ר�ŵIJ�Ʒ�з����ģ�����������ѩװ��Ʒ�ƣ���������Ʒ�����ơ�

���Ż�ѩ��ҵ������������ݣ���˾�����Ϊ�ָ��г���������Ҫ������֮һ��ͨ��ҵ����������켰������䣬��ҵ����̬���������ơ�

��˾����Ҫ������Ա�����й�����Ļ�ѩ���Dz������ڻ�ѩ��ҵ�����ʮ���꣬�����˷ḻ�Ļ�ѩ�����衢��Ӫ�������顣

��˾��Ӫ��ɫ����1��������+��Ʒ������ʽ���ۣ��ͻ����Ӫ��Ч�ʡ�

��2������Ʒ�ƴ���+����Ʒ���з���˫����������������Ӧ����

��3��������ҵ�˳��������ҵ��̬��

��4���Ŷӳ����Dz�����������ѩ��ʮ�ꡣ

2015�깫˾���Ҵ����ĵ�������ѩ������ռ�г�������33%��Ϊ���������ѩ��Ʒ�ơ�ѩ��SMI��������ȫ���������������ϣ��Ⱦ��г��ݶ��һ�ĵ�λ���ڻ�ѩ���滮��Ʒ��棬�������������ͻ��ۣ���˾�Ѿ�������ϰټһ�ѩ���Ĺ滮����Ʒ�������Ļ�ѩ����ռ����������20%���ң���Ϊ����ҵ����߾���ķ�����֮һ��

��˾����ҵ�д������ȵ�λ��

��ҵ���������ԡ�δ���г��������˲���ʧ�ķ��ա�

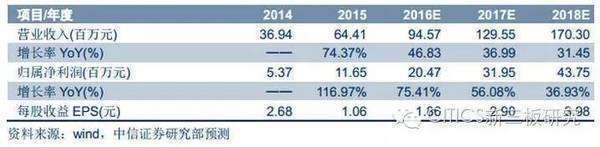

��˾�����ѩ��ҵ����������ҵ�������ֽ��٣�ƾ�������ľ�����ٽ����侺�����ơ�����Ԥ�ƹ�˾2016/17/18�����������ֱ�Ϊ2047/3196/4375��Ԫ��CAGRΪ46%����Ӧ2016-2018��EPSԤ��Ϊ1.86/2.90/3.98Ԫ��

������˾�����������廬ѩ��˾��һ��

������˾�����������廬ѩ��˾��һ��

ҵ���������Էֽ�Ϊ���½�ѩ���滮��ơ���ѩ�豸��װ�����ۣ�ά�ޣ���ѩ����Ӫ����������ѩ���������졣��˾���漰��ҵ����ѩ�����������衢�豸���ۺ���Ӫ�Ķ�����ڣ�����������˿ͻ�ճ���Լ���˾������������

������ѩ������2010��7��20�գ�2016��8����ʽ��½�����塣��˾רע�ڻ�ѩ��ҵ���ۺϷ���������ķ�չ����Ӫ�γ��������IJ�ҵ���ջ���

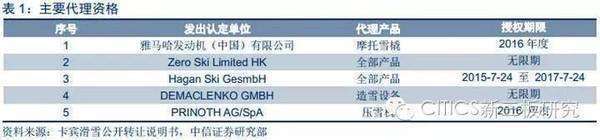

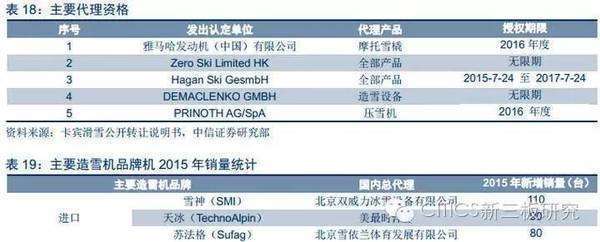

��˾�������DEMACLENKO�������ˣ����µ���HAGAN�����������µ���ZANIER�����������ڶ���ʻ�ѩ֪��Ʒ����Ⱥ�����������Ʒ��������ѩ����ѹѩ������������ѩĦ�еȻ�ѩ���豸�Լ���ѩ�塢��ѩ�����˶�װ����Ϊ��ѩ���ṩ�걸��ȫ�IJ�Ʒ��Ӧ�����У���˾����������PRINOTH AG/SpAƷ�ƽ�����ÿ���ȶ���ǩ�ĺ���ģʽ��Ԥ��δ�������ڹ�˾�����ʸ���ȶ��Բ���Ӱ�졣

��˾��Ϊ���֪�����ڻ�ѩƷ�Ƶ��й�������������ʵ�ֻ�ѩ��Ʒ����ȫ���ǡ�

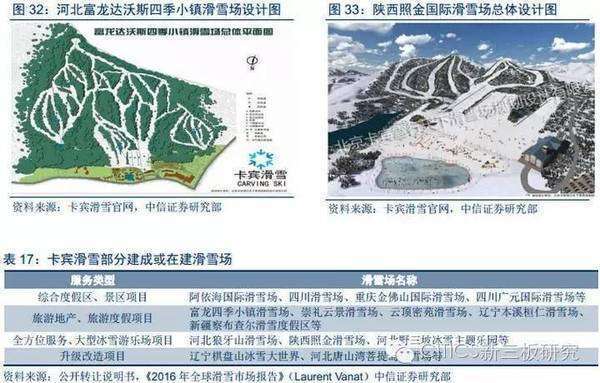

������Ŀ������Ҫ��Ϊ�ۺ϶ȼ�����������Ŀ�����εز������ζȼ���Ŀ��ȫ��λ�����ͱ�ѩ���ֳ���Ŀ������������Ŀ�����࣬���а���������Ϣ�뻬ѩ�������������ʻ�ѩ�����ӱ�����ɽ��ѩ�������ݹ�������ʯ��ѩ�����ڶ���ͻ�ѩ���Ĺ滮����ơ�

��˾�Ѿ�Ϊ���ڽ��ټһ�ѩ���ṩ���滮��ƻ������������

������Ȩ�ṹ���ź迡Ϊ��˾ʵ�ʿ�����

������˾�Ŀعɹɶ����ź迡��������ֱ�ӳ��й�˾54.55%�ĹɷݺͰ�ѩ��ѯ90.00%�Ĺɷݣ����а�ѩ��ѯ���й�˾9.09%�Ĺɷݡ��Թ�˾�����������ź迡һֱ���ι�˾��ִ�ж��£��ܹ�������ʵ��Ӱ�칫˾�ľ�Ӫ���롢�ش���ߺ;�Ӫ����������⡣�ź迡Ϊ��˾��ʵ�ʿ����ˡ�

�����ź迡���У�1969���������壬�й��������������þ���Ȩ������ѧ����1995��3����2001��3�£��κ������Dz����糵ɽׯ��ѩ���ܾ�����2001��4����2002��4�£��α����������ʻ�ѩ���ܾ�����2002��5����2006��4�£��α�������ɽ��ѩ���ܾ�����2006��5����2010��5�£����������¹��ʻ�ѩ���ܾ�����2010��6����2016��3�£��α���������ѩ�豸����˾���³���2016��4�������α���������ѩ������չ�ɷ�����˾���³����ܾ�����ͬʱ��2014��1�������ź迡�������α�������ѩ�����»�ѩ���滮�������˾ִ�ж��¡��ܾ�����2015��7�������α�����̩ѩҵͶ�ʹ�������˾���£�2015��10�������������ѩ��������˾ִ�ж��¡��ܾ�����2015��12������������ѩ��ҵ������ѯ�ϻ���ҵ�����ϻִ������ϻ��ˡ�

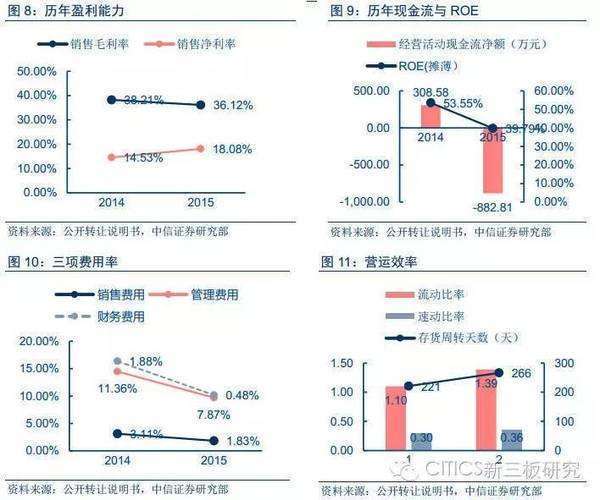

�������������2015�깫˾����;�����Ϊ6440.88��Ԫ��1164.68��Ԫ

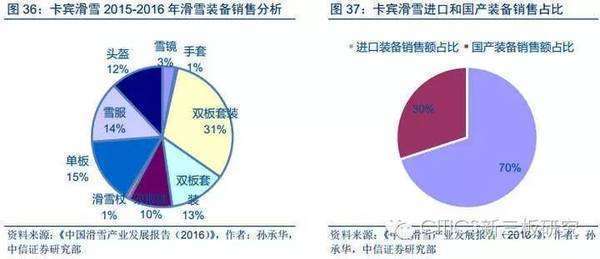

��ѩ�豸��װ���Ȳ�Ʒ��������Լռ��˾Ӫҵ����ľųɡ�2015���2014�깫˾��Ʒ��������ֱ�Ϊ5656.39��Ԫ��3505.98��Ԫ���ֱ�ռ����Ӫҵ�����ܶ��87.82%��94.92%����Ʒ��������ռ�ȸ������ڹ�˾����Ҫ�ͻ�Ⱥ��Ϊ��ѩ���������������Ͷ�ʹ�˾����Ҫ�������������ѩ�����ⲿ�ֿͻ�Ⱥ��Ի�ѩ�豸��һ���Թ����������Ƚϴ��ҵ�����ѩ�豸�ļ۸�ͨ���ﵽ��ʮ��

ӯ�����棬���۲��Ե���ʹ������ë����С���½���������������½�ʹ�����۾����ʳ��������ơ�

2015�깫˾Ӫ������74.37%������������116.97%����˾������ı��������ڹ�˾2015��ҵ���ģ������Ӫҵ����Ĵ���������������ġ���˾�ĵ��ۺ�����ë�����½���2���ٷֵ㣬��Ʒ����ë�����½���7���ٷֵ㣬�������ڹ�˾������ڴ��ͻ�ѩ������������ϵʱ������ͻ���ͬ�̶ȵ������ۿۣ�ͬʱ�����豸������˹��ɱ�������ɱ������سɱ������ߣ�ʹ��2015��Ȳ�Ʒ�IJɹ��ɱ���2014����������ǡ�ֵ��ע����ǣ���������ҵ��IJ�������˾2015������۷��ú������÷������в�ͬ���ȵ���������2015�������Ӫҵ����������Զ���ڹ�˾�ڼ���õ������ʣ���˾�����ʷ�������������

��˾2014��ȡ�2015��ȵĴ����ת��Ϊ1.65��1.37���������ڻ�ѩ�˶�ͨ��ֻ�ܷ����ڻ�ѩ��������10�·�������2�·����ң�����˾��ѩ�豸�ͻ�ѩ��Ʒֻ���ڻ�ѩ������֮��������ۣ����ҹ�˾��ѩ�豸����Ҫ�ӹ�����ڣ��Ӷ������ջ�һ����Ҫһ���µ��������ǰ�ڣ���˾��Ҫ��������Ԥ�����ѩ����ѹѩ�����豸��ǰ���б�������˹�˾�����ת�ʽ��������졢��������ҵ����ת��ƫ�͡�ͬʱ������2015�깫˾ҵ�������������˾�Ի�ѩ�豸����ѩ��Ʒ�Ĵ�������ʹ���ֽ�֧��Զ����ͬ��ˮƽ������2015����ֽ����������½���-882.81��Ԫ����2014��ȵ�308.58��Ԫ����»����ԡ�

��Ӫ���棬���ڻ�ѩ��ҵ�������ԣ���˾�����ת�ʽϵ͡�

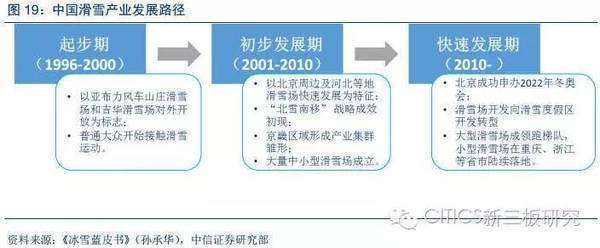

������ҵ��������ѩ��ҵӭ����չ����

�������½������������ҹ���ѩ��ҵ������ٷ�չ��

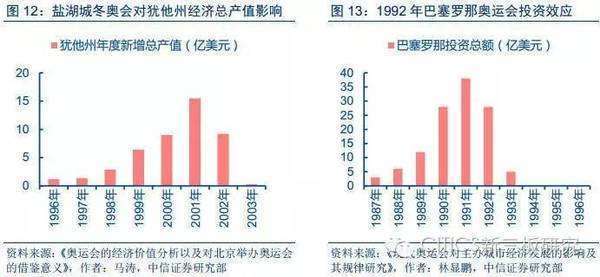

�ִ����˻��������������Ϊ��ͬ��Ҳ��һ����ҵ������Ϊ����ν�İ��˾�����ָ��ע������Դ����Լ��и��ٰ���к��Ҵ�����һ�ֽ��Լ��ٷ�չ�ľ��������ǵ���Ļ�����ʩ����ȱ�ڣ����˾���ͨ���������ԵĽ��Ժ�������������һ����ԣ���ǰ���˽Ρ���ʽ�ٰ��һֱ�����˽�����ЧӦ������һ�㲻����10�ꡣ���ڰ��˻����ǰ���2-3�����������漯�����ֵĽΡ��磬2002��ٰ���κ��Ƕ��»ᣬ1996����2003��֮��Ϊ���������ӵ��ܲ�ֵ�ﵽ45.9����Ԫ�����ھٰ�ǰ���깱��������ֵռ�ȸߴ�53%��ͬ����1992���ڰ������Ǿٰ���ļ����˻ᣬ�ٰ�ǰ�����������ܲ�ֵռ��Ҳ�ﵽ��55%��

���½�����������������ľ������ЧӦ��

���ݰ��˻���ٰ������ʷ���飬2022�걱��-�żҿڶ��»��������İ��˾����Ѵ���ʱ�䴰�ڣ���δ���������ڣ��ҹ���ѩ�˶��Ļ�����ʩ���轫ӭ���ߵľ������ڡ�

���ȣ����»�ľٰ�ʹ�ñ������żҿڵȵصĻ�ѩ���а������ʱ��ı�ѩ�������£������籭�������������˻�������ȣ�Ϊ�й���ѩ��ҵ��������ռ䣻��Σ���ѩ���β�ҵ����ӭ���������������ݱ�������챨�桷����¶��2022�궬�»����±��Ƶİ���������Ӫ��������Դ��ҽ�ơ�ͨ�ŵ���Ŀ��Ԥ���ģΪ15.6����Ԫ�����³���Ͷ�ʽ���������ʱ���Ԥ��ռ��65%��ͬʱ����3���˲����ѩ���˶�Ŀ������ּ�ڹ����Ա�ѩΪ������̽���˶���Ŀ��ҵ����չ��·���ٴΣ����»�Ҳ������Ϊ��ѩ��ҵ��Ⱥ��չ�ġ������������ڶ��»�Ĵ����£���ѩ��ҵ�����ɸ���װ������ѯ��������ѵ���Ṥҵ������ѩ�����衢ѩ���豸������������ع�ҵ������չ����ѩ����ҵ������ý���������ҵ������»�ľٰ�Ҳ��������й���ѩ�˿ڵ��ռ��ʡ����»Ὣ������ڶ��ڻ�ѩ�˶�����֪�����»��˽��Ļ�����ʩ���γ�һ�������Ų��������������á�

������춬�»Ὣ���ҹ���ѩ��ҵ�ķ�չʵ��ȫ��λ��������

���������˶���Ϊ�µ��������ƣ���ѩ��80������

�˾�GDP���������������˶���������IJ�ҵ�ṹ�����������ڴӶ�������ķ�ʽת��Ϊ���桱�������桱������á���һ�ָ�������ʽ���Ρ���������������ҹ����Ļ����г���ģ�����������������й��������ˣ�COA��ͳ�ƣ�Ŀǰ�ҹ�ÿ����1.3���˲���ͽ�����С����л���ȷ������˶������Ǹ����ݽ�ŷ��������ҽ������IJ����ʶ�����Ȼ�߱��ܴ����߿ռ䡣���й������˻��ڡ���Ȥ���ϵ�Ǯռ�������ѵ����Բ���1/10�������������ձ��������������1/6����δ������������ˮƽ�ij����������н�ݼ��ƶȵ����ƣ����Ƕ������Ρ����С��ԼݵȻ����˶���������һ���Ӵ����������Ρ������Ρ������ν�Ŀ���Ȳ�Ҳ���������Ƕ��ڻ����˶�������������������ͬʱ���ã��ҹ����黧���˶�����Ⱥ��ģ��Ȼ���������ֹ۵����١�

�����˶���Ϊ��תΪ��������Ʒ��

���ݡ��й���ѩ��ҵ��Ƥ�顷��������ݣ���2002�������ҹ���ѩ�˴εĸ������ٴﵽ15%����2014-2015��ѩ������ѩ�˴ν�һ����������1250��ͬ������Ϊ21.36%���Ի�ѩ��Ⱥ��������ĵ���������ʾ���ӽ�76%����ȺΪ�����ͻ�ѩ�ͳ�ѧ�ߣ�����һ����δ������һ��ת��Ϊ��ѩ�����ߣ���������������ѣ��Խ�����ѧϰ��ѩ��Ϊ����ı����ֱ�Ϊ28.25%��26.30%������2016��ȫ��ѩ�г����桷��Laurent Vanat�������ݽ�һ����ʾ����ѩ��25-35��ĸ����б䶯Խ��Խ���У���Լ80%�Ļ�ѩ�߶�������40�꣬�ñ��������������л����˶�40������߲�����59%��ƽ��ˮƽ������һ�����ǵ��й������˻��ڡ���Ȥ���ϵ�Ǯռ���廨�ѵı����Բ���1/10�������������ձ��������������1/6�����ǿ����ƶϻ�ѩ�˶����ռ��ʻ�����ߡ�

��ѩ�����ŵ����˻����˶���

������ҵ�������Ի�ѩ��Ϊ��ҵ����Ŧ������������ʵ�����巢չ

�����Ż���ҵ���м价�ڣ�������������ҵ�����ҹ���ѩ��ҵ��չ������

Ŀǰ�ҹ���ѩ�˴δ�1250�������ڱ�������λ�����������ʡ��������ǵIJ��㣬2015���ҹ���ѩ�˶�����Ϊ1.35% ���������Ҫ������Ҿ�����5%��ˮƽ����һ����ࡣ���Ŷ��½�����ƶ��ͻ�ѩ�˶�������δ���ҹ���ѩ��ҵ�ķ�չDZ������Ѹ�ٵ��Կ�����

�ҹ���ѩ��ҵ�����ڸ��ٷ�չ�ڣ�δ�������ռ���ʮ�־�

��������ҹ���ѩ�������ٶȱ�����ÿ��10%-20%֮�䣬���ǵ�δ����ѩ��ҵ��������������Ͷ�����ڣ�10%�������������ޣ����ݱ��ع��㣬����Ԥ�Ƶ�2022�껬ѩ�������ɴﵽ1100�ҡ�

2022���ҹ���ѩ���������ع��ƽ��ﵽ1100����

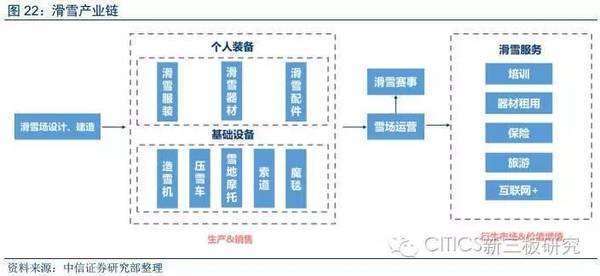

��ѩ����ģ�����ź������ļ���ֱ�Ӵ������λ����г���Ӧ�г��Ļ�����ͬʱ��Ϊ������������ҵ�ṩ�˸�����г��ռ䡣��ѩ��ҵ�����Ĺؼ����ڶԻ�ѩ����Դ�Ļ�ȡ�Ϳ��ƣ���ҵ��������Ҳ�Ʊؽ��ۻ�ѩ����Ӫ��һ���Ļ��ڡ�

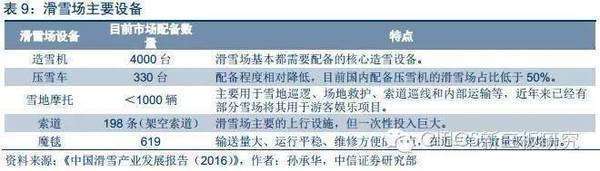

�ҹ���ѩ��ҵ���Ի�ѩ����ӪΪ���ģ���ǰ������ѩ����ƺͽ��졢��ѩ����װ���г�����ѩ�����豸�г�������Χ������漰��ѩ���ºͰ�����ѵ�����Ρ��罻��App���ڵ����������г���

������ѩ����Ӫ��Ͷ�ʹ�ģ�������豸Ͷ��ռ�ȾӸ�

����Ŀǰ���ҹ���ѩ����Ӫ�м����Ƚ��������ص㣺

������С��5����Ļ�ѩ���ﵽ485�ң�

�����������г���������ѩ����ȫ�껬ѩ�˴β�����2��

��Ŀ��Ŀ�Ⱥ��ҪΪ���ι۹�ͣ�

�����ڶѩ��ҵ����Ĺ�����Ȼ��нϴ�IJ�ࡣ��ҵ��չ����Ȼͣ���ڽ�Ϊ�����ĽΣ�

��1������ѩ���Ϊ�����֣��ҹ���ѩ��������С��Ϊ��

��2�����껬ѩ�˴�Ϊ�����֣�����85%�Ļ�ѩ������������5���˴�

��3������ѩ�����ͻ��֣��ҹ����Ե�һ�����������ͻ�ѩ��Ϊ��

��4��ӵ��5�������������豸�Ļ�ѩ��ռ�Ƚ�Ϊ14%

��ˣ�С�ͻ�ѩ���IJ���ӿ�����ֽ��ҹ���ѩ��ҵ����Ҫ������

���ǽ���ѩ��Ͷ����Ҫ��Ϊ�滮��ơ�ʩ�����졢��ѩ���豸�ɹ�����ѩװ�����IJɹ����ĸ����֡�

�������ǵ�Ԥ�⣬2016-2022���ҹ���ѩ��Ͷ���ܹ�ģ����159��Ԫ��

1����ѩ���滮��ƺ�ʩ�������г�Ԥ�ƴ�107��Ԫ��

�������Ƕ���ҵ�ڻ�ѩ���滮��Ʒ����̵ĵ��У���ҵƽ���滮��Ʒ���Ϊ15��Ԫ��ʩ��������ø��ݻ�ѩ����ģ��ͬ��Ҫ�ֲ���1000��Ԫ��5000��Ԫ֮�䣬�����С�ͻ�ѩ������ռ�Ƚϴ�����ȡ2000��Ԫ��Ϊ������þ�ֵ��������Ƕ�2022�껬ѩ������532�ҵ�Ԥ�⣬��滮����г��Ĺ�ģΪ15��Ԫ��532��=0.80��Ԫ��ʩ�������г��Ĺ�ģΪ2000��Ԫ��532��=106.40��Ԫ��

�滮��ƺ�ʩ�������г���ģ�ֱ�Ϊ0.80��Ԫ��106.40��Ԫ��

��ѩ���豸�г���Ҫ��Ϊ�������֣��½���ѩ����һ�����豸�������л�ѩ������ʱ�����豸��������Ԥ���½���ѩ���豸�����г���ģ��10.59��Ԫ����ѩ�����������豸�г���ģ��3.73��Ԫ��

2����ѩ���豸Ͷ�ʹ�ģԤ�ƴﵽ14��Ԫ��

������ѩ�����豸�����г���ģ�����ǽ����IJ���ģ�ͣ��г���ģ=������ѩ����������ѩ���豸ƽ���������豸���ۡ�

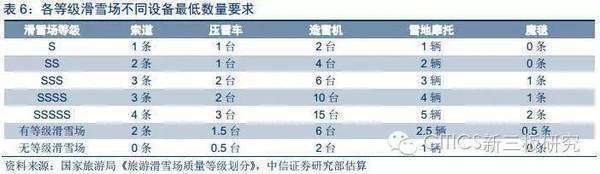

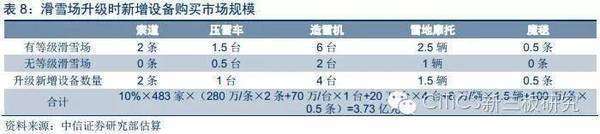

���ݹ������ξ�ʵʩ�ġ����λ�ѩ�������ȼ����֡����ҹ��Ļ�ѩ�����Ի���Ϊ���ȼ���5S��������2015���ҹ�S�����ϣ�����S�����Ļ�ѩ������85�����ȼ��Ļ�ѩ��483�������ǹ�����2016-2022���������432����ѩ���У���ѩ���ĸ��ȼ�ռ����Ŀǰ�ϴ���죬��Ԥ�Ƶ�2022������S�����ϣ�����S������ѩ��80���������ȼ���ѩ��452����

�½���ѩ���ĵȼ���������

���ݲ�ͬ�ȼ���ѩ��������ռ�ȣ�����ȡ���ȼ������Ҫ���豸�������㣬S�����ϣ�����S�����Ļ�ѩ��ƽ���䱸���豸����Ϊ������2����ѹѩ��1.5̨����ѩ��6̨��ѩ��Ħ��2.5����ħ̺0.5�����ȼ���ѩ���䱸���豸����ȡ��ѹѩ��0.5̨����ѩ��2̨��ѩ��Ħ��1����

��ѩ�����豸ƽ��������

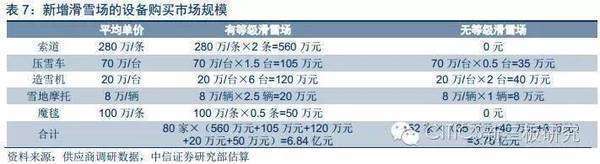

��Ȼ�½����еȼ��Ļ�ѩ������Զ�����ȼ���ѩ�����������豸Ͷ�ʹ�ģռ���ӽ������г���ģ������֮������6.84��Ԫ���ȼ���ѩ������������ħ̺���䱸����dz�С����Ҫ�ɹ��豸Ϊѹѩ������ѩ����ѩ��Ħ�У��������г���ģ��Խ�С��Ϊ3.75��Ԫ��

�������ǽ�����ģ�ͼ��㣬2016��-2022��������ѩ���豸�����г���ģ��10.59��Ԫ��

��2015���483���ȼ���ѩ���У�����Ԥ����10%�Ļ�ѩ����������S�����ϣ�����S������������ʱ�����豸���г���ģ���Դﵽ3.73��Ԫ��

���л�ѩ������ʱ�����豸�����г���ģ��

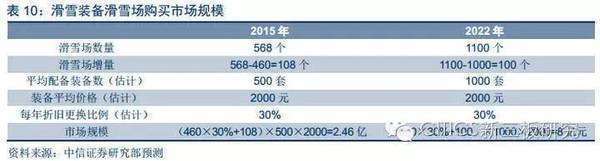

�ۺϿ��ǻ�ѩ��������ģ���۾ɱ��������Ƕ�һ����г���ģ���㳢�Թ�������ģ�ͣ�����

3����ѩװ����ѩ���ɹ���ģ����38��Ԫ��

�г���ģ=����һ�껬ѩ��������ÿ���۾ɸ������� +����������ѩ����������ƽ���䱸װ������װ��ƽ���۸�

2015�껬ѩ�˴�Ϊ1250��ƽ��ÿ�һ�ѩ���Ӵ����˴�Ϊ1250���568��=2.2���˴Σ�����װ������Ϊ90%����ѩ��װ��ƽ��������Ϊ1.98��Ρ����ջ�ѩ����11��-����2�¼��㣬��ѩ������ѩ���Ӵ��Ļ�ѩ�ο��վ�����װ����Ϊ165�ף����ǵ�ÿ���ο����������²����Լ���ѩ��ͨ�����䱸�����װ����ΪӦ�����壬���ƻ�ѩ���䱸��ƽ��װ������500�����ҡ�����Ŀǰÿ��20%�����ټ��㣬��2022���ҹ���ѩ�˴ο��Դﵽ4500���ˣ����ǵ�����װ�������»���Ԥ�ƻ�ѩ��ƽ���䱸װ����Ϊ1000�ס�

�������ǶԻ�ѩ������װ����Ӧ�̵ĵ��У�Ŀǰ��ѩ���䱸�ĸ��˻�ѩװ����װ�ļ۸�ͨ����2000Ԫ���ҡ�

�������ǵĵ������ݣ����ǹ��ƻ�ѩ���۾ɸ���������30%���ҡ�

�����������ǵ�ģ���㣬

���������ʶ�2016��-2022��ÿ����г���ģ���м��ܣ�

2015���2022�껬ѩװ����ѩ�������г��Ĺ�ģ�ֱ�Ϊ2.46��Ԫ��8��Ԫ������������Ϊ18%��

������ڴ��ڼ们ѩװ����ѩ�������г��Ĺ�ģΪ38��Ԫ��

�������˻�ѩ��Ͷ���

2015-2022���ҹ���ѩ��Ͷ���ܹ�ģ������159��Ԫ�����н���ѩ����ʩ�����첿�ֵĹ�ģ�ͳ���100��Ԫ

������ѩ��Ȳ������λ�ѩ��ҵ����Ϊ��ѩ���ṩѩ���滮��ơ�ѩ���豸���˻�ѩװ���Ĺ�Ӧ��ֱ��Ŀ���г���ģ�ﵽ45��Ԫ��

�������˻�ѩװ���г�����Ϊ��ѩ����Ӫ�����Σ����ֳ��������㡢����¢�ϵ��г����

����װ����ѩ������ѩЬ������е����ѩ�塢��ѩ�ȡ��̶��������������ѩ���ס�ͷ���ͻ�ѩ������

���˻�ѩװ����Ҫ��Ϊ����

���ݲ���ȫͳ�ƣ��ҹ���ѩװ���Դ�����Ϊ10%����ŷ�ޡ������ı����ﵽ90%��Ŀǰ�ҹ���ѩװ���Դ�����Զ����ŷ������Ϊ���ڻ�ѩģʽ��Ҫ��������������Ϊ������Ⱥ��ѩƵ�εͣ�ѡ������ģʽ�ɱ����ͣ�

��ˣ�δ��5�����Ż�ѩ������ռ�ȵ���ߣ���ѩװ���Դ������������������������˻�ѩװ�������г������о�Ŀ���DZ�ܡ�

������ȡ��ѩװ��ͨ��������;����һ���ǻ�ѩ�����ޣ���һ�������й���Я����

�����Ž���ѧϰ�ͻ�ѩ����ռ�����ӣ�������ѩ��ѵ�г��ͻ�ѩ�˶��г��ķ�չ����ѩ�����ߵ��������������ӡ�

��ѩװ���н�Ϊ���ĵĻ�ѩ��������˫����Ϊ���ձȽϸ��ӣ��������������������Ƚ��ķ�������ʿ���µ�������������������Ʒ�ơ����ڴ���ѩ���䱸�ĸ߶˻�ѩ��Ʒ����Ҫ��ŵ�Ͽ��������ˡ�����Ƚ���Ʒ�ơ�

�����ҹ���С��ѩ������Զ���ڴ���ѩ������˹������廬ѩ���䱸�Ļ�ѩ���У�����Ʒ�Ƴ����˰�����2015����ڸ���ѩ��������������˫���ܺ�Ϊ63000����ռ�ȴ�51.34%����Ȼ����Ʒ�����ο����Ÿ߶˻�ѩ���г��������ڹ���Ʒ�ƶԸ��Ӵ���еͶ��г��ij����ʹ��������˫���ռ����ѷ�ڹ���Ʒ�ƣ���35.21%��

���ڸ߶˻�ѩװ����Ҫ��������Ʒ�ƣ�����װ����̲�еͶ��г���

��С��ѩ�����ڿ��dzɱ����أ���ѡ��۸�ϵ͵Ķ��ְ塢��������ڴ���ѩ���������ͽ�ѧ��

��ֵ��ע����ǣ�2015���������˫��������Ѿ��ﵽ39.46%��Զ���ڹ�������12.50%�����٣�����Ʒ�ƶ��еͶ��г�����ʴ�ѳ��Զ��ߡ���

��Ȼ����Ʒ���������Ƶ��۸�����������ҪΪ��ѩ�����ѣ������г�����һ���ľ����ԣ���λ�ֲ���300-1000Ԫ���еͶ˻�ѩ������Ʒ��Ŀǰ���������ߵĻ�ӭ���г�ռ�����Ѿ�����50%��

������Ʒ����Ȼ֪���Ȳ�������Ʒ�ƣ���ƾ����ϴ�ļ۸����ƣ������Ѿ��dz��ɹۡ�

����δ����ѩ��Ⱥ������ӻ�ѩ���������쵽�������ͨ��ѩ���ڣ��еͶ˻�ѩװ���������п��ܱ���ʽ�����������Ǽ�λ���ܡ������ȽϺõ��ж˹���Ʒ�ƻ��ܵ��г��ϸ��������ߵĻ�ӭ����Ŀǰ��ѩ���г�Ϊ����

���ڻ�ѩ���ס���ѩñ���������

����������й�˾���ֻ�ѩ��ҵ����С��ҵӭ���ڶ��������

��1������ơ��к�ɷݵ�Ϊ�ĵز���˾�ص㲼�ִ��ͻ�ѩ�ȼٴ壬ͨ�����εز��Ŀ�����ǿ��˾ҵ���ЭͬЧӦ����2���Ի�¼���ɡ�����Ӱ�ӵ�Ϊ�Ĵ�ý��ҵ�ص��������Ӫ��IP��������ѩ�Ļ���Ŀ�������Ļ���ҵ���д��죬������˾ҵ������ǿ����֣���3������������Ϊ���������й�˾ע������ר�������������ù�˾�ʱ����ƶԻ�ѩ��ҵ�������ڽ����ʱ�Ͷ�룻��4����̽·��Ϊ�����Ļ���Ʒ����ҵ�ص���չרҵ��ѩ��ƷƷ�ƣ���5���Ա�ˮԴΪ�����ĿƼ��˾�����˾��ʼ���뻬ѩ��ҵ�ܱ�������ʩ���̵Ľ��衣

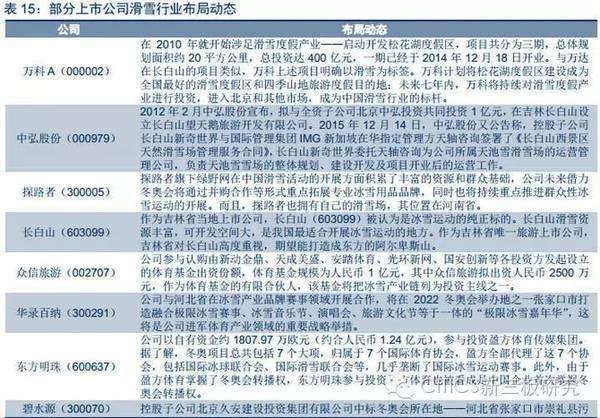

2015��������A�����г���13�����й�˾���ֱ�ѩ��ҵ�Ͷ��»�ijﱸ������

�������������й�˾�Ի�ѩ��ҵ�IJ��ֳ����������ص㣺��1������Ӫҵ���Ͻ��ܣ�����ԭ��ҵ������ʵ�ֿ�����չ����2���������������ʱ������й�˾���Է������ʽ����ƣ���3�����ٽ����Ի�ѩ���רҵ����Ϊ���������

�ݲ���ȫͳ�ƣ�רҵ���л�ѩ���滮��Ƶ���ҵ������15�ң��豸���۷���2015��4����Ҫ��ѩ�������̵�������ռ����90%���г��ݶ��ת�ͽ��뻬ѩ��ҵ�����й�˾��ȣ��ڻ�ѩ��ҵ�����������С��רҵ�����̣����ڻ��۵�רҵ�������ҵ��Դ��Ϊ������֮�����ĺ������ƣ�ͬʱҲ��Ϊ����֮�����Ļ������ơ�

�����ܵ���ҵרҵ�˲ŵ����ƣ��ڻ�ѩ���滮��Ƶ�������ѩרҵ�����Ļ��ںͻ�ѩ���豸��װ�����۵�������ҵ��Դ���۵�ҵ���У����뾺���Ĺ�˾ͨ����ģ����½������Ľ�������ѩһ�ҡ�

����δ�������ͷ��ӿ�룬���ʱ�+רҵ���ĺ���ģʽΪ��ͳ��С�ͻ�ѩ��ҵ�ṩ���µķ�չ˼·��

������Ӫ��ɫ�������ѩ��ҵ�������ҵ��̬

����������+��Ʒ������ʽ���ۣ��ͻ����Ӫ��Ч��

�������������̿��Է�Ϊ�����Ե��С�����ѡַ���滮��ʩ����ơ�ʩ�����衢�豸���롢��Ӫ�����ȶ�����ڡ����й滮��ʩ���������Ϊ�ؼ��IJ��֣�������ѧ����Ʒ��������ܹ����ѩ������İ�ȫ�ԡ�����ʩ�����̵ijɱ������ܱ��ϻ�ѩ�����ɺ��ܵ����Ի�����Ӫ�����Ŀ�ѧ�ԡ�

��ѩ���Ĺ滮��ʩ������ǻ�ѩ�������ĺ��ij���

��ˣ��滮��ʩ����ƻ��ڶԷ���Ӧ�̵�רҵˮƽ�;���̶��зdz��Ͽ���Ҫ��

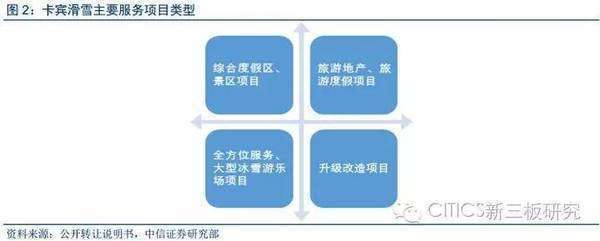

�������������ͳ�����������ѩ������ϰٸ���ѩ���Ĺ滮�������Ŀ����Ҫ��Ŀ���ͷ�Ϊ�ۺ϶ȼ��������ζȼ١����ͻ�ѩ���ֳ�����������������Ŀ�����а���������Ϣ�뻬ѩ�������������ʻ�ѩ�����ӱ�����ɽ��ѩ�������ݹ�������ʯ��ѩ�����ڶ���ͻ�ѩ���Ĺ滮����ơ�

������ѩ�ڻ�ѩ���滮��ʩ����Ʒ�������˷dz�����ľ��顣

����ģ�������α�������ѩ�����»�ѩ���滮�������˾���ܾ���������������ѩ������չ�ɷ�����˾���»���ϯ������������ȫ������������Dz�����ѩ��������������ڶ���ͻ�ѩ���Ĺ滮��ƺ���Ӫ�����ȹ������ǹ������о߱����ʴ��Ͷ����˶������³�����ƾ��������ר�Һ�Ԫ���������ģ��������ҵ�е�̩������λ�ܺõİ����˹�˾�Ը��ѩ����Դ�Ļ�ȡ����ͨ�˹�˾�ṩ��������۵��������ڣ���ȡ���ʵĿͻ���Դ������ﳤ��ɽ���ʻ�ѩ��������ɻ�����ѩ���ȡ�

��˾�ĺ�����Ա����ģ�����Թ��ڻ�ѩ����Դ�������зdz�ǿ�Ļ�ȡ������

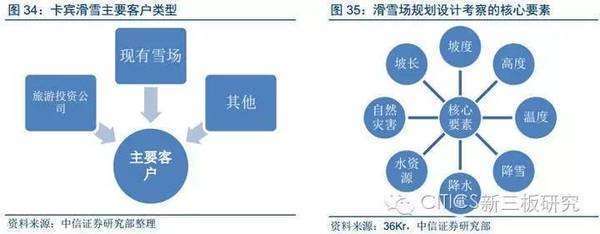

��˾����Ҫ�ͻ�Ⱥ��Ϊ��ѩ���������������Ͷ�ʹ�˾����Ҫ�������������ѩ����ƽ��ÿ�껬ѩ�������Ŀ��10-20��֮�䡣2015����Ʒ�������ﵽ784��Ԫ��ռ��Ӫҵ�����12%�����ǵ�δ��5�����½���ѩ���Ŀ��������л�ѩ������������ѩ���滮�����ҵ�������˻ᱣ���ȶ�����������˾����ҵ��Ӫ�վ���ֵ���������Ŀռ䡣

��ѩ���滮�����ҵ�����������ȶ���Ϊ��˾���������ֽ�����

���ǣ���ѩ�����ҵ��ĺ�����ԴΪ��˾��ӵ�е�רҵ�˲ţ����Ը���ҵ����������˵����Ͷ��������죬�ؼ����ڹ�˾��������ʱ������ͽ����˲������ƶȣ�ͻ���˲�ƿ�����ͷŹ�Ӧ�˵Ĺ���������

���ڴ�ͳ������ģʽ�У�ͨ�����ּ����ϵIJ�Ʒ�����İ����ۿ��Է�����ҵ��ҵ��ģʽ��ЭͬЧӦ�����ٻ�ȡ�г�����ˡ�

����������ģʽ�ڽ������۳ɱ���ͬʱ�����������˹�˾��Ӫ��Ч�ʣ�����Ϊ֮�����뻬ѩ����Ӫ�����е��ۺ�����豸���µ�DZ���г��������Ȼ���

���ṩ����������豸��������+��Ʒ������ʽ�����ؿ���ѩ������������

������ѩ��Ϊ����Ϊ����������ṩ��һվʽ���Ĺ�˾����Ϊ��ѩ���ṩ��Ʒ����ʱ���ȡ������ʽ�����۲��ԣ�ͨ����ѩ���ṩ��Ʒ�����ü�����Żݣ���Է��ṩ��ѩ���豸��װ�������ĵ�����

��������Ʒ�ƴ���+����Ʒ���з���˫����������������Ӧ��

������ѩ��ȡ�����������Ƚ���ѩ�豸�뼼����ͬʱ�������ƹ�����Ʒ�Ƶ�˫���Ʋ��ԡ�

���ڻ�ѩ�豸��߶˸���װ��������Ʒ����ռ�죬���ڻ�ѩ������Ͷ�װ���г�����Ʒ���д淢չ�Ļ��ᡣ������ѩΪ�˱������豸���Ĺ�Ӧ���������ԣ�ѡ���˴�������Ʒ��+�з�����Ʒ�Ƶ�ģʽ���ڸ��˻�ѩװ����������棬������ѩ�����Ľ���Ʒ�������Ϊ���塢˫��ȼ������սϸߵIJ�Ʒ������ѩ����װ��Ʒ�����ѩ�ߴ���豸���ĵȶ���ù���Ʒ�ơ��ڿ�����ѩ2015-2016��ѩ����ѩװ�������۱����У����塢˫��Ƚ����豸ռ��˾���˻�ѩװ�������۶�Ľ�70%��ѩ����ѩ������ѩ���ȹ���Ʒ��ռ��˾��ѩװ�������۶��30%��

��˾ͬʱ���ձ�����ѩ��Ħ��Ʒ���������й��ӹ�˾��֪��ѹѩ��Ʒ��PRINOTH AG/SpAǩ���˴������ۺ�ͬ����������ά��ÿ����ǩ���ȶ�������ϵ��Ԥ����δ�������ڹ�˾�Ĵ��������ʸ�����Ӱ�졣

��˾���DEMACLENKO GMBH�������ˣ���ѩ�豸��Zero Ski Limited HKȫ����Ʒ�й����������ڴ���Ȩ�����Ͷ��֪������Ʒ����ǩ���ȶ��ij��ڴ�����ͬ��

2015�����������ѩ��700̨����˾�ܴ����ĵ�������ѩ�������ﵽ230̨��ռ�ȳ���30%��Ϊ���������ѩ��Ʒ��ѩ����ѩ���������������ϡ�

����ѩ�����۷��棬��˾ռ�����г��ݶ��һ�ĵ�λ��

Ŀǰ��������ѩ�Ѿ����ֻ�ѩ�豸������װ�������ĵ��з���������ӵ�ж�����ѩװ��Ʒ��SKI-ZONE�����ƻ�Ͷ��3000��Ԫ���������ұ�ѩ��Ʒ�о����ġ���˾�뷨������ŶӺ�����ͨ������ģʽ��������������֪ʶ��Ȩ�Ļ�ѩ���װ����Ʒ������ë������30%���ҡ�Ŀǰ��˾�����з���ѩ��ѩ�Ĵ��豸�����������Ѿ������ڸ���ѩ���㷺ʹ�ã���������ѩ�ߴ�š�������������Ĵ��豸����ơ��з��������ӹ�����

��˾����ר�ŵIJ�Ʒ�з����ģ�����������ѩװ��Ʒ��SKI-ZONE��

��˾���ڳ���Ϊ����ѩ�����п��������滮��Ʒ��Ի�ѩ��������������бȽ�������⣬�����ڿ�������ѩ�Ĵ��֧�����豸ʱ������ʵ�ʵ��û���Ҫ��

���ݿ�����ѩ������IJ�����2015��2014��Ȳ�Ʒ��������ռ�ȷֱ�Ϊ87.82%��94.92%����ѩ�豸��װ������ҵ����������˾����Ĺؼ��IJ��֣���֮���깫˾�빩Ӧ�̵��ȶ�������ͬ���ڣ���������Ʒ��������������Ԥ�Ʋ�Ʒ���������ռ�Ȼ���Ȼά���ڱȽϸߵ�ˮƽ��

������ѩ��Ʒ��������ԼռӪҵ�������90%��

����������ҵ�˳��������ҵ��̬

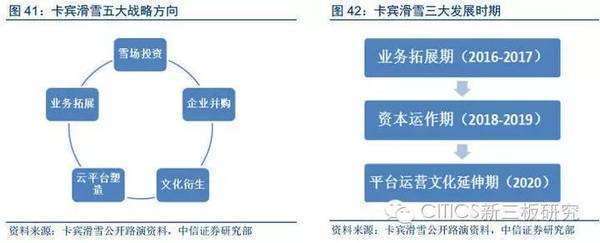

���½����������������Ա�ѩ��ҵ�϶��µĻ�����ʩ�����ȳ��������Ǵ�����ѩ�������ļ������⽫ʹ�ù�˾�滮����ҵ����豸����ҵ�����������������������Ź�˾���˲Ŷ˹��������ز��Ͽ����Լ������������Ƶ����ά��������ѩ��ҵ����������������ݽΣ���˾�����Ϊ����ָ��г���������Ҫ������֮һ��

���»��ȫ���ƶ�ʹ��˾ӭ���µ����������㡣

��ѩ��ҵ���������չ����Χ���Ż�ѩ����һ���Ļ��ڣ��Ի�ѩ����Դ��ȡ�Ͱ��յ�����������ҵ��չ��DZ������˾�����ѩ��ҵ���꣬ҵ����ۻ�ѩ��Ϊ���ģ���Ȼ��۵Ĵ�����ѩ����Դ����Ϊ�˹�˾ҵ���ض���������ĺ������ơ��������ڸ��˻�ѩװ�������۷��棬����δ�������������г��Ĵ���˾ҵ���B����C�˵����룬����һ������˾��ӯ���ռ䡣

ͻ����ҵ��֣�ҵ���ض����롣

����˾�ƶ���δ��5������ս�Է���ҵ����չ��ѩ��Ͷ�ʡ���ҵ�������Ļ���������ƽ̨���죻����չʱ�ڣ�ҵ����չ�ڡ��ʱ������ڡ�ƽ̨��Ӫ�Ļ������ڡ����ȹ�˾����ͨ��ѩ��Ͷ����ǿ�Ի�ѩ��������Դ�Ŀ���������Ȼ��Χ���š���ѩ���ļ���Ӫ��Ŀ��������ѩ���ļ��±���Ʒ��������ѩרҵ�˲���ѵ��������ȶ���������ҵ����չ��ʵ�ֲ�ҵ��̬�������ơ����ʱ�������ƾ���Ź�˾���۵���ҵ��Դ��ͨ����ҵ�������ṩ��������ҵ����조��ѩ��ҵ�����ڡ���ʵ���ʱ������Բ�ҵ�������ڵ�����ͬʱ����˾�����Ӵ�Ի�ѩ�Ļ��г���Ͷ�룬�����Ļ���ý�塢���¡�������Դ��������ѩ��ҵý��ƽ̨��ʵ�ֻ�ѩ��ҵ��̬�Ľ�һ�����ơ�

���ս�Է�����̬������չʱ�ڲ���ΪӪ

�����Ŷӳ����Dz�����������ѩ��ʮ��

�����Dz������ҹ���������Ĵ��ͻ�ѩ��֮һ��1996��������Ƕ���ٰ�֮���Dz�����ѩ����ʽ�Դ��ڿ��ţ���־�Ź��ڿ�ʼ�������г�Ϊ����Ļ�ѩ����������20��ķ�չ���Dz�����ѩ�������춨�˹��ڡ���ͷ�ϴĵ�λ��

�Ŷӵĺ��ij�Ա�������ι��Dz�����ѩ���������Dz��������ŶӹǸɡ��Dz�����Ӫ�����Ǹɵȡ���˾�Ĵ�ʼ���ź迡����Ϊ�Dz�����ѩ���Ŀ����ߣ����й���ѩ���滮������;�Ӫ����������м�ʮ���ʵ�����飬���Ⱥ��衢��Ӫ�������˱����˴��뻬ѩ���������������ʻ�ѩ�����������¹��ʻ�ѩ���ȶ�����ͻ�ѩ����Ŀ��

������ѩ���Ŷ������й�����Ļ�ѩ���Dz������Ѿ�������ѩ��ҵ��ʮ�ꡣ

��ѩ��ҵ��רҵ�˲űȽ�ϡȱ������ḻ��רҵˮƽ�ߵĻ�ѩ��ҵ�˲��Ŷ�����ҵ�ޱ�����һ�����⡣������ѩӵ�е���ҵ���������������߱����˲������ܲ��ɷ֡�

��ѩ����ӪͶ���ģ���ر���������Խϳ���δ���п��ܳ��ֲ��ֻ�ѩ����������Ӫ��״�����һ�ѩ��λ��������ѩ��ҵ�ĺ��ģ���ѩ�����巢չ״���ĺû�ֱ��Ӱ���������г����ȶ��ԡ�

��ҵ���գ���1����ѩ����Ӫ�ر����ڳ���ӯ�����ոߣ���ѩ����Ӫ״�����ײ��������β�ҵ��

��2����ѩ�г��������Լ��������ԣ���˾ҵ���ֽ���״����ͬ���Ȳ����Խϴ������˹�˾��Ӫ�˷��ա�

��˾��ѩ���豸����ҵ��ռ��˾��Ӫҵ��ϴ��������˹�˾�빩Ӧ�̴�����ϵ�ȹ̶̳ȶԹ�˾��ҵ���нϴ��Ӱ�졣

��ѩ����Ŀǰ��˾�滮���ҵ��Ͳ�Ʒ����ҵ�����Ҫ�ͻ������Ż�ѩ���ڲ�ҵ���ĺ��ĵ�λ���ԣ�δ���Ʊ��и�����������Ի�ѩ����Դ������֮�У���˾�Ի�ѩ����Դ�Ļ�ȡ�ѶȻ���һ���̶����ӡ�

Ŀǰ���ڻ�ѩ��ҵ�˲Ŷ�ȱ�������Խϸߣ���˾��������ķ�չ�������˴�������רҵ�˲ţ��ֱ������Ź�˾����ҵ��IJ�ͬ���ڡ�δ�����ž������ֵĽ��룬��˾�����ź����˲���ʧ�ķ��ա�

��˾���գ���1���뻬ѩ���豸��Ӧ�̵ĺ�����ϵ���գ�

��2����ȡ��ѩ����Դ�ľ������գ�

��3���˲���ʧ���գ�

����ӯ��Ԥ����ؼ�����

����1�����뷽�档��˾��ҵ������ֱ���ܵ�������ѩ����������ģ�����л�ѩ�����������ģ��Ӱ�졣ͨ���Ը���ָ����жϣ���ѩ��ҵ����������ٶȴ����20%-30%֮�䣬��Ŀǰ��˾����ҵ��������ٶ�Զ������һˮ���ۺϿ��ǹ�˾����ҵ��λ�;������ƣ�����Ԥ����δ�����깫˾����������ٶȻ�С��С�����ȶ����Ը�����ҵƽ�����ٵ�ˮƽ������Ԥ��2016/17/18�꣬��˾��Ʒ��������Ϊ0.82/1.11/1.44��Ԫ��ͬ������45%/35%/30%���ṩ����ҵ���棬����Ԥ�Ƹ�ҵ����2016/17/18�깱������Ϊ1255.19/1882.78/2635.90��Ԫ��ͬ������60%/50%/40%��

����2���ɱ����档��˾�IJ�Ʒ����ҵ���Ѿ���ʼ�ӽ���Ʒ�ƴ���ģʽ������������ģʽת�ƣ�Ŀǰ�Ѿ���ɶԲ��ֹ�����ѩƷ�Ƶ��չ��������Ʒ����ȣ�������ѩ��Ʒ�������ɱ����ͣ������̺��������и��������ռ䡣����Ԥ��2016/17/18�깫˾��Ʒ���۵�ë���ʻ������Ե��������ﵽ30%/35%/37%��ͬʱ���ṩ����ҵ���棬���ǵ�����ЧӦ��ģЧӦ������Ԥ����ë���ʻ����ά����95%�ĸ�λ��

����3�����÷��档���ǵ���˾��Ʒ���۶˻�Ӵ������Ʒ�Ƶ��ƹ��Ӫ��������Ԥ����Ӫ�����û������Ե����ӣ�2016/17/18��Ӫ��������Ϊ2.0%/3.5%/5.0%�������Ź�˾���ŵ������Լ���ģЧӦ���ͷţ���˾���������ʴ���С���½��Ŀ��ܣ�Ԥ��2016/17/18��ռ��������ı���Ϊ7.0%/6.5%/6.0%��

������ֵ������Ͷ������

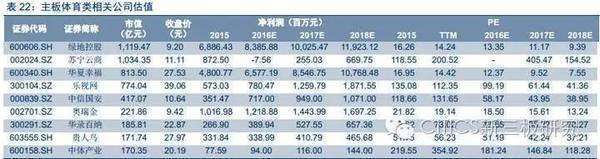

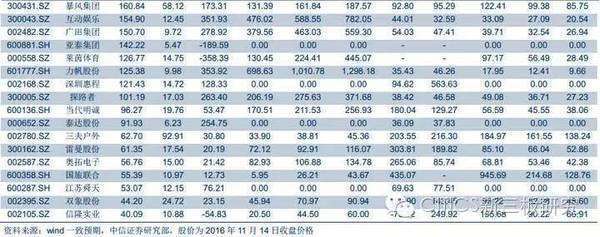

����2016��11��14�գ�������������ҵ��˾�����а�飬����ֵ��2015��PEΪ50��������������ҵ��˾������ֵ��2015��PEΪ128���������ֵˮƽ��A���ۼ�61%��

��˾�����ѩ��ҵ����������ҵ�������ֽ��٣�ƾ�������ľ�����ٽ����侺�����ơ�����Ԥ�ƹ�˾2016/17/18�����������ֱ�Ϊ2047/3196/4375��Ԫ��CAGRΪ46.26%����Ӧ2016-2018��EPSԤ��Ϊ1.86/2.90/3.98Ԫ��

���������ص���Ϣ������רҵͶ�ʻ�������������ý�屳�����о��۵�ļ�ʱ���������������ص���Ϣ��ժ��������֤ȯ�о����Ѿ��������о��������ϵ���ѷ�������ĺ������������Ա����ժ����������壬Ӧ�Ա��淢�����յ���������Ϊ�������Ͻ��������淢�����յ��жϣ���صķ���������Ʋ���ڲ�����֪ͨ���������������ģ����߲ο�ʱ���뼰ʱ���ٺ������µ��о���չ��

�����ϲ����ɶԾ���֤ȯ�ھ����λ������ʱ�㡢�����г����ֵ��жϻ�Ͷ�ʽ��飬���ܹ���ͬ��ָ������Ͷ�ʵIJ������������ͨ�ĸ���Ͷ������ʹ�ñ����ϣ��п��ܻ���ȱ�����������Ա����еĹؼ����衢������Ŀ��۵����ݲ��������ϵ����壬�������Ͷ����ʧ����˸���Ͷ������Ѱ��רҵͶ�ʹ��ʵ�ָ���������Ͻ����ο�֮�ã������˲�Ӧ�������������ϵ���Ϣ��ȡ�������Ķ����жϣ�Ӧ��������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա�

*����·��Ķ�ԭ�IJ鿴�����������о��Ŷ���11��15����ʽ�ⷢ�ı��棺��

������ѩ��838464�������幫˾Ͷ�۱���D�����ѩ��ҵ����ȫ��ҵ��̬