2016即将成为过去,在过去一年你的投资成绩是怎样的?一年的投资过程中有没有学到什么?其实,在实践中不断发现与总结自己在投资中的盲点,然后通过学习不断的弥补自己的不足,就像邹总《股票价值投资解密》书中写到的一样。只有学会透过现象看本质、具有不惧失败的勇气、持续不断的坚持学习才是成功投资的不二法门。我们的投资成绩并不仅仅是账面上数字的变化,还包括了投资过程中我们学习到的一切。最终,我们会通过这个过程建立起适合自己的一套有效的盈利模式。这个才是最具价值的收获。

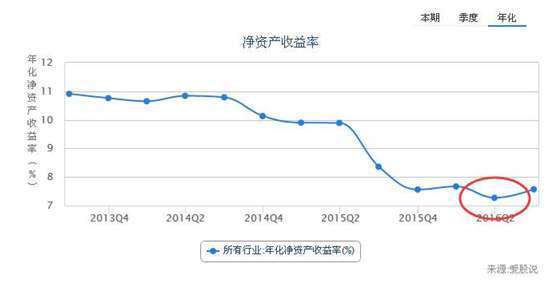

2017年我对A股行情是持乐观态度的,因为在爱股说上可以看到今年3季度报整个实体经济是展现出见底回升态势的,虽然基础并不是特别牢靠,但是在目前全球经济并不景气的大环境下,这是非常不容易的。

实体经济整体的净资产收益率有见底回升的态势

爱股说为了帮助投资者建立自己的投资体系,不错过大环境蕴含的投资机会,今天下午,爱股说创始人,《股票价值投资解密》作者邹峻在爱股说价值投资交流群里面为投资者从财务分析的角度详细解读了格力电器和美的集团两个白色家电的代表企业。

格力和美的这两家企业股票市值都超1600亿,绝对是大蓝筹股票,这么大的市值股,我之所以要分析他们是因为此类股票不易操纵,而且中国在白色家电领域已经具有一定的国际竞争力。通过对比分析也能给投资者传导一种行业内对比分析的选股逻辑,这个才是最重要的。

我们知道,要对同业企业进行比较分析,最好是从六大能力进行分析。包括管控能力、运营能力、成长能力、偿债能力、盈利能力、盈利质量。

首先,我们先要对标的企业进行盈利能力分析,盈利能力核心指标是净资产收益率、投入资本收益率、经营性资产收益率、毛利率以及净利润率等,不同指标,使用场景不同,产生的效果也不尽相同。

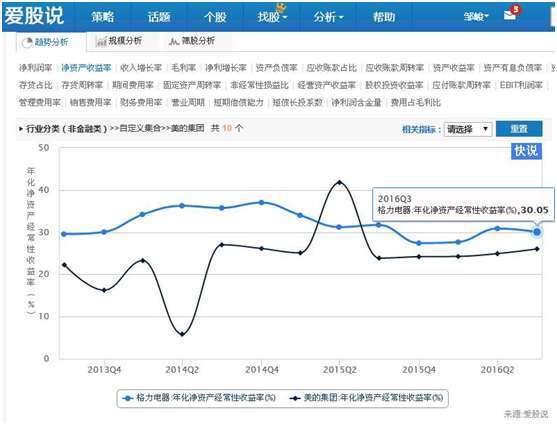

上图是两家企业净资产收益率的对比图,从图中我们可以看出格力的净资产收益率明显高过美的。但是格力电器的盈利增长趋势并不明显,而美的却在稳定增长。所以我们在做对比分析时,不能光看当期指标,更要看到未来企业的发展预期。

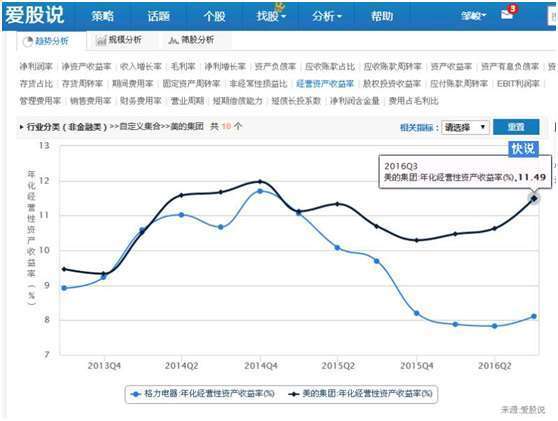

再看上图的经营资产收益率,美的明显比格力强,趋势明显向好,这说明作为白色家电主业的两家企业,美的主业盈利能力要强过格力电器。因此,从盈利能力综合考量,美的资产盈利能力要强于格力。

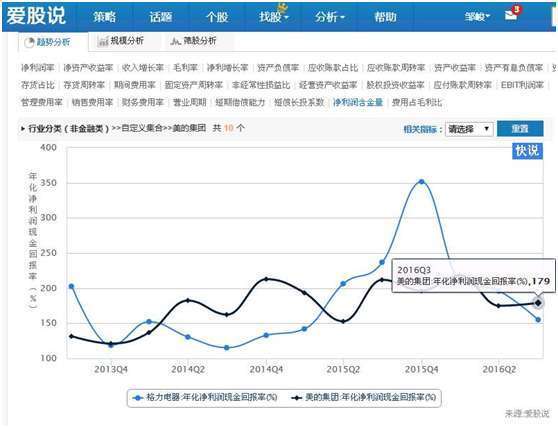

但是,光有盈利,如果盈利质量不好,那么盈利持续性是没有意义的,因此我们可以看净利润含金量指标,来考察盈利质量情况

从上图可以发现,两家企业盈利质量比较接近,差别不大。

接下来,要对这两家公司的运营管控能力进行分析,先看运营能力指标,总资产周转率、应收账款周转率、存货周转率、固定资产周转率是非常重要的指标。

上图是两家企业应收账款周转率对比图,从图中可以看出美的应收账款周转率明显强过格力电器,说明应收账款占比在下降,虽然格力前期应收账款周转率上升非常快,但从应收账款周转率观察,美的要优于格力。

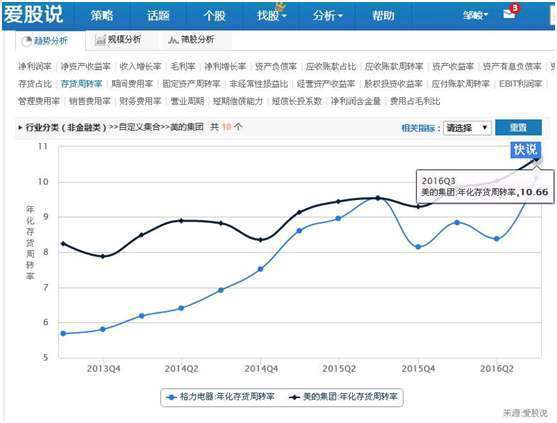

同样,从上图的存货周转率来看,美的也是强于格力。

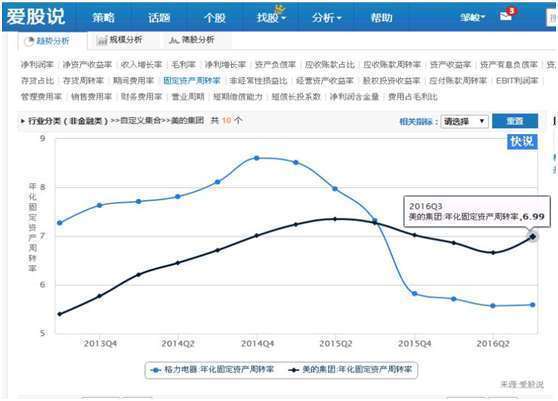

上图是两家企业的固定资产周转率,很明显,在这个指标上美的也强于格力。而且固定资产周转率在某种程度上从一个角度反映了产能利用率。因此,从运营能力考量,美的也是强于格力。

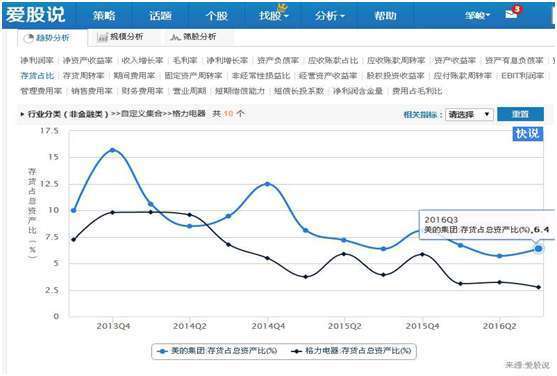

我们再看管控能力,管控能力通常是指费用管控水平、存货管控以及赊销政策管控,因此三费占比、存货占比以及应收占比是管控能力核心指标。

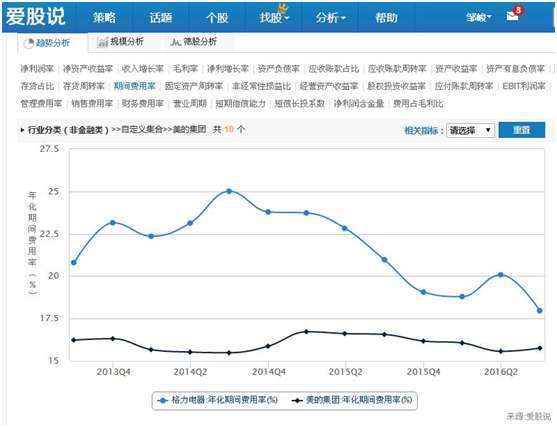

格力的期间费用率一直都高过美的,但我们也要注意到美的的期间费用率出现见底回升的不好势头。所以我们要分析一下是什么原因导致了这个现象的产生。

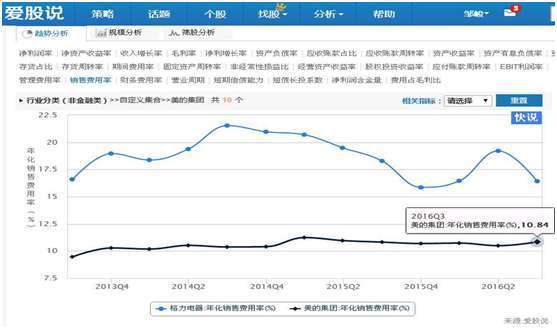

上图可以看出,在我们策略分析功能界面,应用销售费用率指标进行分析,发现原来是美的销售费率出现扩张而导致费用率上升,而管理费用率以及财务费用率都是下降的,因此,美的应该是市场出现需求,增大销售费用开支,因而导致费用率上升。从市场需求的角度看,这是个好现象,因为市场有需求,所以才会加大市场推广,导致销售费用的上升。

从上图可以看出美的的应收账款占比持续下降,格力却是回升的趋势,这点美的也是优于格力。

存货占比美的高于格力,,这个指标说明美的备货比较充裕,可能也是市场需求导致,这个需要从市场调研了解实际情况。因此,从管控能力看,美的也高过格力。

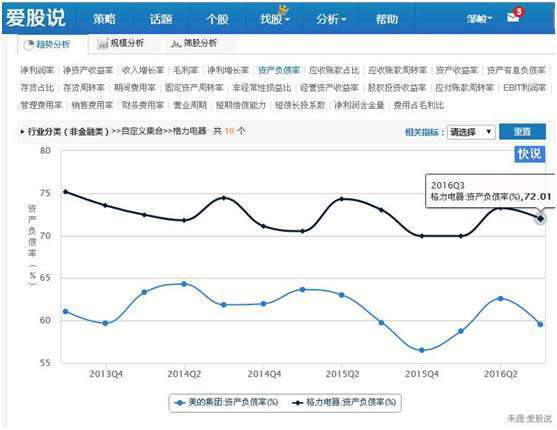

接着我们看企业偿债能力,我们知道,企业经营再好,没有良好的资金安全保障,公司无法持续发展,因此,偿债能力非常重要。偿债能力最重要指标是资产负债率、资产有息负债率、短期资金保障系数等。

从资产负债率看格力是72%,比美的59%的资产负债率高出不少。

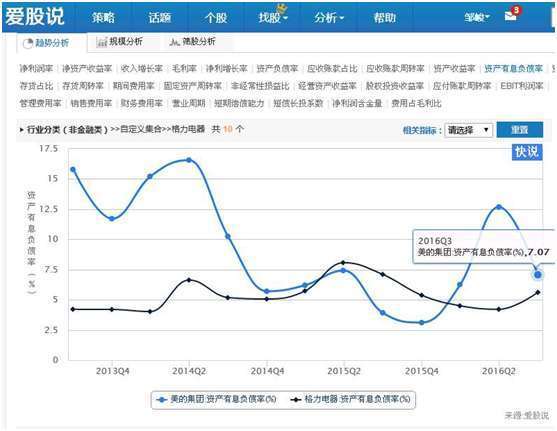

但这两家的资产有息负债率都不高,也就是说,借银行的钱占比不是特别高,其中美的占比7%左右,格力从银行借钱只占5.6%,也就是说,格力电器65%的负债都是从上游供货商获取的,将近1200亿的经营负债,绑架了整个电器产业。因此,从行业发展生态考量,美的比格力更具有道德,更注重公司发展的稳步健康,而不是把自己的利益建立在他人痛苦之上,更具有人格魅力一些,当然,这只是我的个人观点。

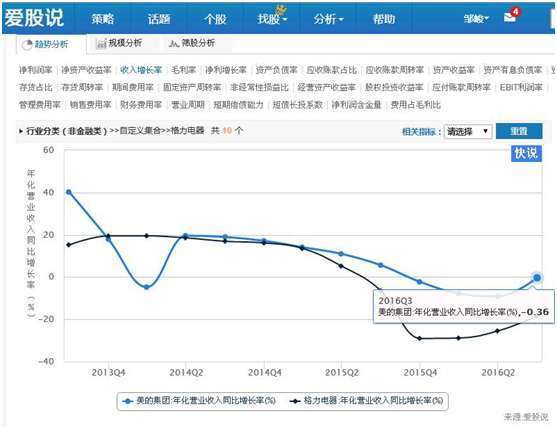

最后,也是最重要的,这两家企业那家更具有成长性,也就是企业的成长能力,核心指标是营业收入增长率以及利润增长率。

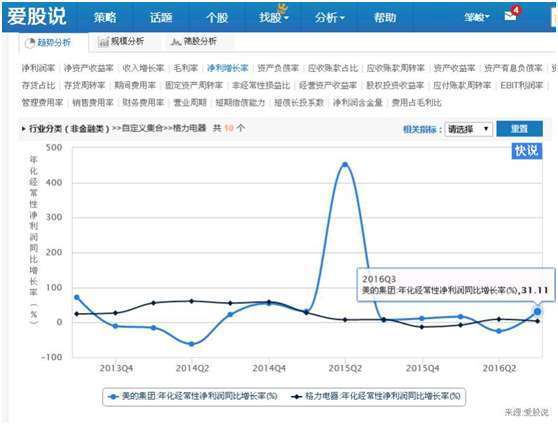

美的收入增速强过格力收入增速,而且出现增速见底拐点,好现象,因为是初现增速见底信号。

同样盈利增速也超过格力,而且也是初现增速见底拐点信号。

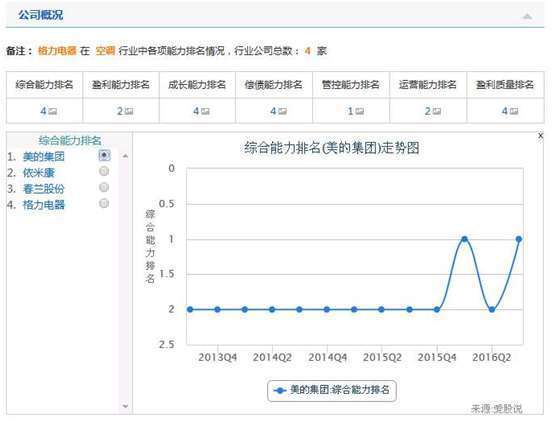

上图是我们爱股说简报页面的专栏,就是竞争分析,其中可以看到,美的的综合能力强过格力。

所以说,如何进行比较分析,其实是有法可循的,这就是爱股说开创的应用财务投资学进行企业竞争分析的理论体系及方法。

总结下来,这次分析并不是要告诉投资者具体买哪只个股,而是我们在传导一种分析逻辑。同行业的对比分析我们可以通过哪些能力,哪些指标进行具体分析。这些指标数据在爱股说网站上全部可以看得到,而且是非常直观的可视化图形。所以,我们所倡导的通过上涨或下跌的现象看到企业背后的本质。只有学会这种逻辑才能在投资中立于不败之地。

交流互动可加下wx:yybbl3