说明: 1、数据均来自上市公司古井贡酒历年的财报公开披露。 2、免责声明:纯属兴趣探讨,不构成对古井贡股票投资及经营策略之任何建议,请勿对照、引用。否则后果自负。

今天透视古井贡酒(000596)

一、古井贡-地位指数

古井贡酒行业指数说明:

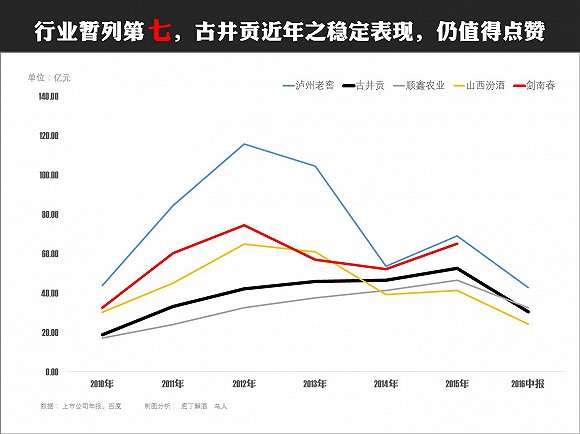

(1)若仅以白酒上市公司来排位,古井贡营收规模暂列行业第5位。

(2)若以国内白酒企业整体来看,估计古井贡应排剑南春、郎酒之后,排在第7位。

(3)无论排第几位,近年古井贡的稳定表现,仍值得称赞。

2012年,新一轮白酒行业的“分水岭”,特征如下:

第一、前10年,白酒行业的黄金十年,一路狂飙、鸡犬升天。

第二、2012年是近二十年行业“顶点”,自此后开启长达4年之久的深度调整,至今。

第三、自高端酒起、自行业龙头始,此轮调整由高而低、自上向下。

第四、自2012年后,第一阵营(茅五洋)地位得到空间强化与巩固,短期无人能撼动。

第五、行业强分化、阵营强固化,如:阵营间强分化、头部效应凸现、四线基本淘汰;去繁从简、回归商业理性、内涵式发展才根。

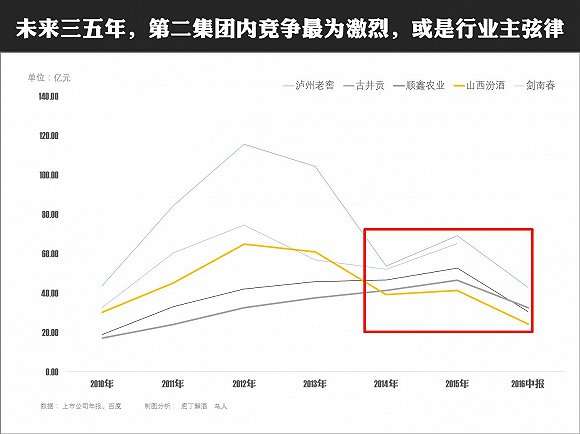

(1)第二集团内企业间竞争,将更为激烈,或主宰白酒行业未来至少5年的“主弦律”。

从上图看,2014年起,位居第二集团的企业营收规模呈现“耦合交织”状态,泸州老窖、郎 酒、剑南春、山西汾酒的深度调整后,营收规模被古井贡、顺鑫农业追赶上来,现在彼此间的营收差距较之前小很多,某种程度来讲,大家又重回到了同一起跑线。

(2)第二集团,庖丁解酒(paodingjiejiu)长期观察,总结为“四硬两软”,具备以下全部特征者,才能稳居第二集团并具有向茅五洋发起挑战的可能,否则随时有掉往三线的风险。

硬指标: 年营收规模突破50亿、占比超30%大单品(单条码)、2个以上以省为单位的核心根据地且占比超70%、省外市场占比超30%

软指标:有过全国性辉煌或知名度、具较深厚品牌底蕴或品牌认知、有能打硬仗的团队

二、古井贡-盈利指数

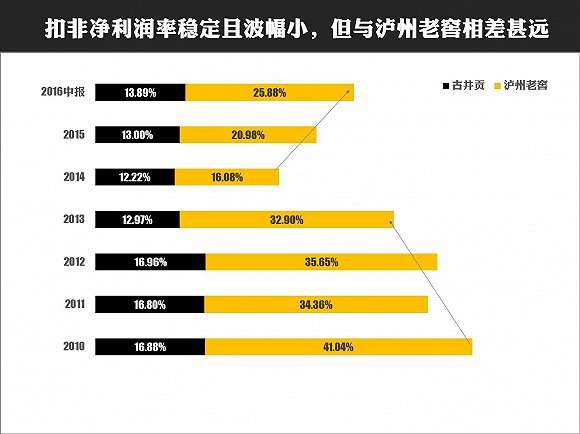

1、从上图看,古井贡扣非后净利润率近7年一直稳定在13%-17%间,赚钱指数尚可,波幅非常小。与第二阵营领头羊泸州老窖对比,净利润率差近一倍(除2014年)。

2、泸州老窖则表现为净利润率高但波幅较大。2010年-2013年,明显一直在往低走,2014年-2016年中报,以5%增幅快速回升,与近10年行业的上升、调整、回升一直保持着极高的关联度。

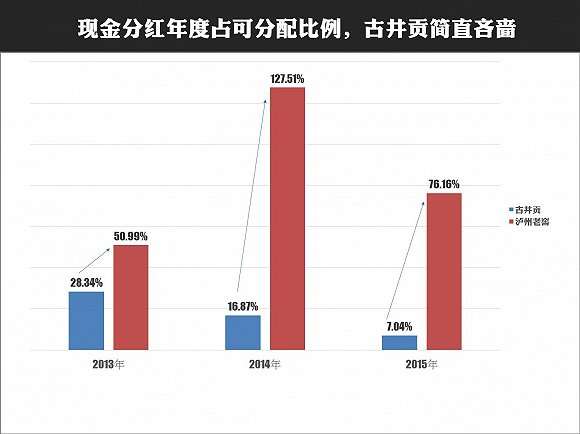

1、从上图看,近三年古井贡现金分红年度额占归属上市公司普通股东可分配净利润总额的比例,依次为28.34%、16.87%、7.04%,比例逐年在降低,这节奏是越来越吝啬吧。

2、近三年,泸州老窖的现金分红占比,依次为50.99%、127.51%、76.16%,两相对照 的话,你会发现泸州老窖是否又太过慷慨!

三、古井贡-高管指数

1、在古井贡企业发展史上,王效金这三个字,是不容忽视和回避的,九十年代著名经营大师、明星企业家(注:风头更是盖过五粮液王国春、茅台季克良)。 不过,据媒体报道在其后期涉及独断专行、MBO风波、政企不分、厂商关系变味、体系式腐败等诸多问题。可谓成也萧何、败也萧何。

2、从2000年-2009年,这10年对于古井贡来讲,可以说是“ 迷失的十年”,洋河、郎酒、汾酒、顺鑫农业崛起,多家酒企均年度营收突破百亿。

3、在近10年发展过程中,两个关键人物,曹杰(刘敏)、梁金辉(余林) ,前者是以稳定、止滑、过渡为主。后者通过稳打稳扎,让古井贡重新涣发生机、进入正常轨道。

4、历经混乱、厉治、回归三个阶段,纵观十年时间,三个的经营阶段、三种不同的治理风格,古井贡高管指数庖丁解酒很难给出来。

(注:资本市场给古井贡的评价还不错,截止2016年9月30日,市盈率(动)25.03倍,而五粮液16.29倍、洋河14.76倍、泸州老窖19.59倍)

四、古井贡-发展指数

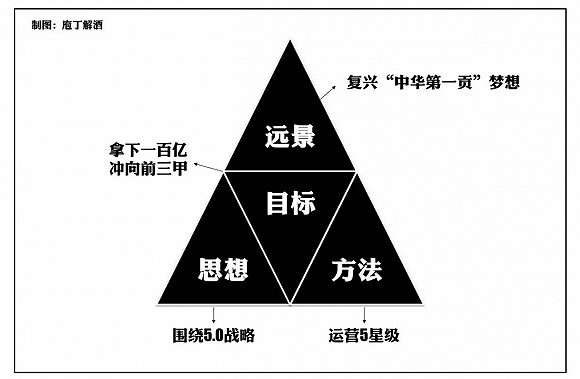

(1)见上图,古井贡的战略目标是“ 一百亿 、前三甲” ,远景是复兴中华第一贡的梦想。(注:庖丁解酒忍不住要吐个槽,中国几乎所有稍有规模的国有企业都是为振兴中华而生的,难怪国企的企业文化最适合贴在墙上)

(2)2011年、2015年古井贡白酒主业营收分别是33亿、51.18亿,年复合增长率为10%,另51%控股的黄鹤楼规划在2020年实现20.4亿,一切顺利的话,古井贡在2020年之前可实现白酒营收100亿目标。

(注:庖丁解酒认为古井贡实现营收100亿目标可能并不难,如:年复合增速提升至15%、黄鹤楼进展顺利则全资并购,但要实现行业前三甲的目标,则可能还真有点难)

(3)战略5.0,庖丁解酒暂表示看不懂,资料有限,路径、方法不太实或少。

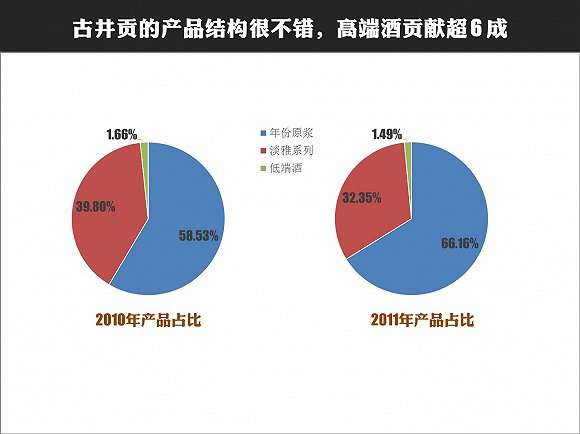

图一、2010、2011年古井贡不同价位产品的销售占比(2012年之后没再披露)

图二、近年古井贡及洋河的白酒综合毛利率对比

(1)古井贡核心大单品是年份原浆系列,财报中其高端酒毛利率一直超80%。

(2)古井贡白酒综合毛利率一直很稳定,且超洋河近10个百分点。

(3)古井贡产品结构稳定,年份原浆营收贡献超60%,高端酒贡献超六成,这个产品结构非常不错。

(4)古井贡净利润却不突出,可能费用控制、费用效率问题(后文再考)。

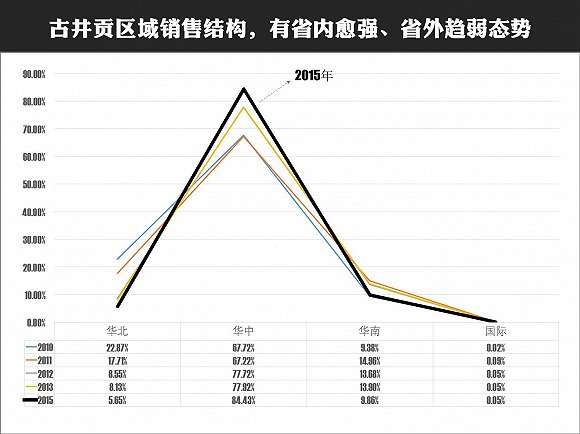

表一、不同区域的销售占比

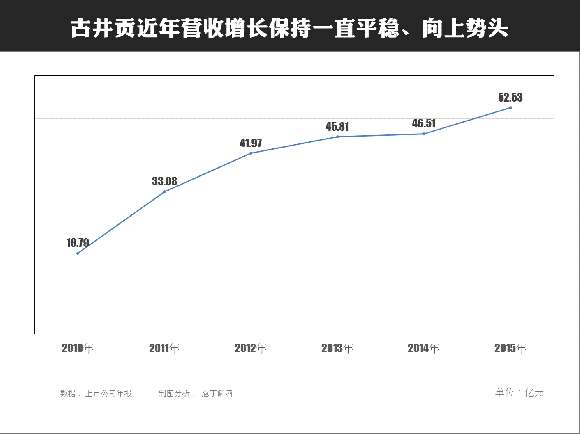

表二、古井贡近年营收曲线

(1)古井贡是近年增速稳定、几乎没受到行业波动的影响,非常难得。

(2)古井贡在区域销售结构上,华中(省内)持续强化、其它(省外)持续弱化,或者说是省外市场的增速远远低于省内市场。(注:不知古井贡内部如何划分华中、华北、华南、其它,具体包括哪些省份,为何没有华东呢,很意外)

(3)古井贡华中区域占比超80%看,庖丁解酒推算近2年安徽省内市场贡献估计超七成以上。省内愈强、省外趋弱,这完全不是急于“全国化 ”的古井贡所希望的节奏。

(4)如何实施全国化战略,内生式(注:靠品牌、靠团队、快复制)太慢,还是外延式(并购)来得快, 庖丁解酒似乎找到古井贡并购黄鹤楼的重要理由。

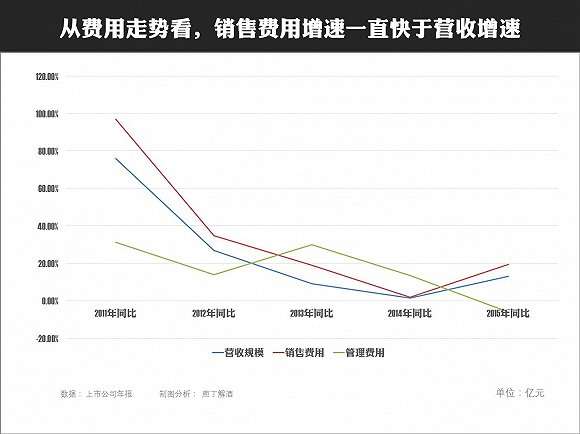

(1)从历年销售费用、管理费用与营收规模的同比数据看,古井贡的销售费用增速一直是快于其营收规模的增速。

(2)据财报数据显示,2011-2015年古井贡费用(注:销售费用、管理费用)占营收的比例,依次为34.55%、34.98%、39.07%、40.5%、40.01%,这表明其高额市场费用仍上升的可能。

(3)这应就是酒毛利率高洋河10个百分点,但扣非净利润率仅洋河1/3原因所在。

换句话讲,古井贡业绩平衡,几乎都要靠高额的市场投入来支撑! (注:庖丁解酒分析,这与古井贡主要市场在安徽省内有关:安徽省内现有4家上市酒企,且都以省内为主、彼此规模差距不大、产品结构大同小异、主流价格向上空间仍狭窄,外加上洋河的强势介入,安徽市场非常拥挤,竞争自然残酷)

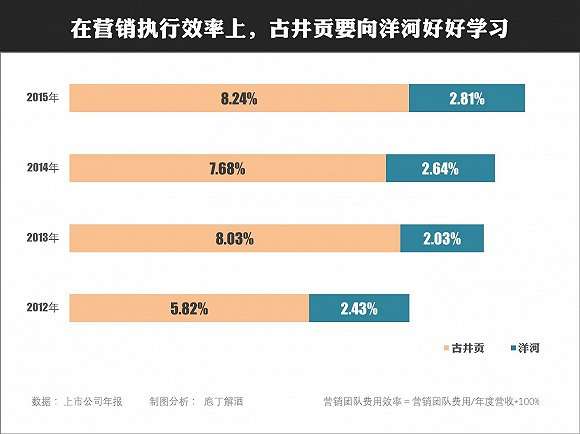

表一 、古井贡及洋河在营销团队上投入情况

(1)古井贡在营销团队上的费用投入,在逐年递增,且总金额上与洋河近持平。说明古井贡对营销人员的重视与依赖。

(2)在员工身份安排上,两家公司有着明显不同的选择,古井贡纳入上市公司编制的只有570人左右,其余全部为劳务派遣形式(注:业内主流做法)。洋河,则逐年降低了劳务外包形式,纳入上市公司编制的人员数量在增加,现约4000多人。

(3)若仅按上表计算(注:人均年度收入=职工薪酬/在编员工数),洋河的在编营销人员年度人均收入在7-10万元,比较符合现市场用工水平。

古井贡近四年的在编营销人员的人均年度收入依次为11.69万元、20.35万元、17.35万元、34.91万元,羡慕、仰慕! 古井贡,料是近年业内最慷慨的顾主!

表二、营销人员薪酬费用效率

(注:营销人员薪酬费用效率= 营销人员费用总额(含劳务外包)/ 年度营收*100%,即可理解为:每创造100元销售收入,所需要花费用的营销人员工资费用。此比例超高,则对应其营销团队的效率越低。)

由此可见,古井贡在营销人员费用的投入效率,远远低于洋河。通俗来讲,每100元的销售回款,洋河只需在营销人员身上花2元左右,而古井贡则在此方面要花近3、4倍的代价。庖丁解酒认为:在营销人员的费用投入过大或团队效率过低,是造成古井贡净利润率严重低于行业前四位的原因。

五、古井贡-创新指数

纵观近年众多大企业、大品牌的成功,最终是落在产品品牌的成功,进一步深入分析你会发现产品的成功,皆源于两个深层次原因:

第一、人口红利。 快消品、劲酒、低端酒,均是来源于此,不停的做广覆盖、深覆盖的动作,一款产品你有本事、有耐心覆盖到全国任何市场,十有八九、你会成功。

第二、消费升级。 高端酒(国窖1573、海之蓝、水井坊、茅台、五粮液),经济发展了、有钱之后、高消费的需求也来了。

古井贡能从底谷重新爬起来,正是抓住了安徽省内白酒消费升级的机会,打破了“ 省内价格天花板 ”,避免了在中低档领域与省内6家实力相近的竞争对手作无谓、无休止的纠缠,产品载体就是年份原浆系列,这在当初决策时,肯定是要眼光、决心、定力。

在产品创新上,古井贡做足了文章,值得赞许,表现在以下几点:

第一、以“价格”力压省内对手

第二、以“ 年份”突现价值感

第三、以“ 原浆”突出产品质

第四、以“ 龙腾”嫁接传统文化

第五、以“商标”注册得以锁定

并购,是一种经营行为,其实算不上什么创新。

如果,你对照古井贡过去十多年的发展史,并购黄鹤楼,(湖北省唯一国家级名酒、湖北白酒格局接近安徽、古井贡给黄鹤楼注入什么能激发活力),以古井贡今天的营收规模、资金实力、团队操盘能力、行业影响力来看,这无疑是一个非常大胆的经营策略。

通过并购来启动“全国化”,这与洋河并购双沟(省内)、五粮液并购五谷春(大吃小)、联想并购4家地方酒企(拼盘式)、天洋集团并购沱牌(跨界)均有所不同,这应该算是白酒行业的另外一种尝试。

六、古井贡-豪情指数

越往高处越难(高处不有胜寒、对资源的需求是全面的、尤其人才)、营收高度依赖巨额费用支撑、省内纠缠何时休(口子窖追洋河压)、省外根据地在哪里(品牌影响力、资金有效性、组织复制力)、营销团队的效率不明显(相对洋河)、并购黄鹤楼成败难料

伟大的梦想,时刻在召唤

更多专业报道,请前往各App商店搜索下载“界面新闻”,或