公司从事白酒的生产和销售(有一些酒店业务,占比不到2%不做分析),不存在行政垄断,属于B to C 企业。

二、企业竞争力分析

1. 产品所属品类的趋势

白酒是以谷物为主要原料,用大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏而制成的饮品。白酒是我国特有的酒种,在我国有着数千年的发展历史,兼具饮品和文化双重特征。

传统的白酒香型包括清香型、浓香型、酱香型三大类,发展至目前,白酒香型更加丰富,已经包括除了传统的三大香型之外,还出现了兼香型、凤香型、米香型、芝麻香型、豉香型、老白干香型、特香型等多种香型。个人认为这些都是企业的划分品类的思维,在消费者心目中,最多只有酱香型、浓香型之分,可能更年轻的消费者连这两者也分不清楚。

近十年来,白酒品类面临了葡萄酒、啤酒、黄酒、甚至洋酒的竞争。但白酒在相当长一段时间内仍将是酒类饮品中的主要品种,白酒大众消费基础没有动摇,只是消费群体和消费结构发生变化。

随着宏观政策环境和消费结构变化,白酒市场需求从金字塔型向橄榄型转变。白酒的商务消费已经开始从超高端、高端市场,向中高端、中端转移。而中低端、低端市场随着消费水平提高,市场需求向更高水平转移,中端市场将成为未来几年白酒消费的主要增长领域,构成白酒市场中坚力量。

2. 公司产品的竞争力

公司的产品有年份原浆、老名酒、古井淡雅酒、古井酒等多个品牌。核心产品是年份原浆,据称销售占比在2015年已达到70%以上,下面也围绕这个产品的竞争力做主要分析。

上图为古井官方销售网站的年份原浆产品报价,可以看到价格从75元到980元不等,同一品牌横跨超高到中低端。卖的最多的单品是年份原浆献礼版和5年(上图中划红圈的)。

年份原浆是公司5年前推出的,据网络信息“最早打酒龄酒(陈酿)概念的人就是古井贡的王效金,但古井贡并没有因为王效金年份酒年份酒的“这一发明”而在白酒市场中淘到真金,倒是一批后来者掏空了消费者的腰包。”后续很多酒企纷纷推出年份酒,比如茅台、五粮液、以及省内的竞争对手口子窖。

根据口子窖的招股说明书,公司产品在全国市场占有率如下:

根据公司2014年年报,在全国各市场销售收入如下:

可以看出,华中销售收入占了80%,华南占14%,华北占8%。据其他研报称,2014年古井贡酒在安徽的营收占比约在60%以上,安徽省内竞争优势明显。目前安徽省内100元以上的市场基本上由古井贡酒和口子窖两家垄断(对比两家2015年上半年销售收入,大体推断安徽省内市场古井贡应大于口子窖),其它如迎驾贡酒、金种子酒都主要集中在80元以下的市场。

省外方面,近年公司重点拓展河南、山东、江苏和浙江等省外市场,其中河南市场由于本地白酒品牌中高端酒不强势,公司列为重中之重来打造,志在“打造成第二个安徽市场”。目前河南市场已经成为古井贡酒省外第一大市场,收入占比达到10%。

由此整体看来,年份原浆还只是一个区域性品牌,其在省内的主要竞争对手口子窖在2015年半年报中提到安徽省内销售收入同比增加37%,公司在扩展省外市场的同时,还需时刻警惕竞争者的攻击。

三、企业商业模式分析

生产端:

公司采购的主要原材料包括粮食和包装物,原材料价格变动不大,平均毛利率在70%左右。按照基酒和成品酒来分别组织生产。

销售端:

公司仍保持有传统的经销商体系,而为年份原浆量身打造的渠道策略是推广“三通工程”――“路路通、店店通和人人通”:渠道策略直接指向的是终端网络,与其他厂商通过经销商开拓终端网络的战略不同。公司通过直接打通终端网络的策略,来贴近消费群体。

具体的做法,网络信息如此描述“在小区内实现高占有,在选定区域内集中资源,建立规划、执行、督导三位一体执行体系,通过精细化的网点建设和核心消费者意识培养,构建渠道和消费良性互动。先在区域做到第一,然后进行成功复制、逐步扩大市场占有率,将板块连城一体。”

此外,公司还在加大网络营销力度与速度,成立互联网商务中心,建立古井贡酒天猫官方旗舰店、淘宝工厂店、京东官方旗舰店及古井贡酒官方商城(官网)等直分销渠道。

四、企业财务分析

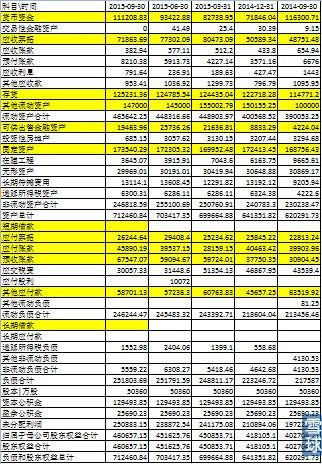

资产负债表:(2015三季度)

现金、理财产品、股票投资占比约40%,固定资产占比24%,存货占比18%,负债率35%,但均为经营性负债,无借款,15年以来预收款上升比较明显。整体资产质量还可以。

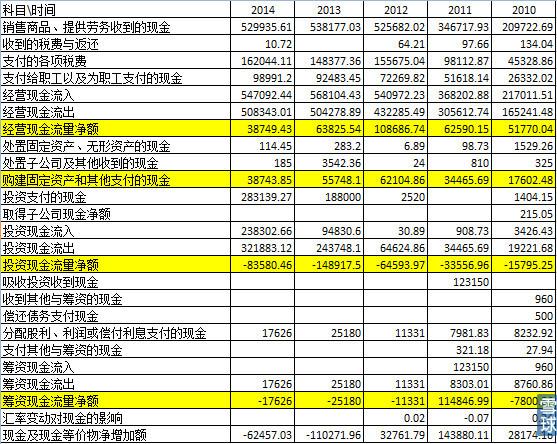

现金流量表:(年度)

公司现金流在行业比较困难的14年还是基本持平。在13、14年公司投资额度较大,是做了产线技改。

利润表:(年度)

营业利润在年份原浆推出的初期增速很大。

五、企业风险分析

关注品类间竞争及品类内部的分化。

六、企业整体评价及估值

综上所述,公司作为传统白酒区域龙头,通过推出年份原浆新品牌及渠道的创新建设,巩固了主场地位,拟借助行业的整体复苏高举高打进入外部拓展阶段(公司中标2016年春晚广告)。但面对竞争激烈的中价位市场,能否凭借不太突出的产品差异化特性进行全国性销售,需要后续观察。

整体评价:□非常好 □较好 √一般 □较差 □差

按照公司2015年三季报,每股净资产9.15元,给予2-2.5PB估值,即22元以下分档买入,具有较高的安全边际。