��֤ȯ֮�DZ��߰��������ձ����շ������³ƣ����ù�����ĸ�ʱ���Ҵ���ˮ����ҵӦ���۹�ʶ������������Χ�Ƶ����ṹ���Ż��г�����û���ˮ����ܹ�ʣ�ġ����С����ȭ������ϵ�й��������ϼ�������˾���³������ù�����ĸ�ʱ���Ҵ���ˮ����ҵӦ���۹�ʶ������������Χ�Ƶ����ṹ���Ż��г�����û���ˮ����ܹ�ʣ�ġ����С����ȭ��һ�ǹ�����������;�����ϸ��ֹ������;���ǼӴ���̭����;���Ǽ�ǿ���ʲ��ܺ���;���Ǵ�����չ��������;���ǿ�չ��Э��Ϊ��������ҵ����;����֧�ִ���ҵ������ҵ�������á��Ӱ���ʡ����ί�˽����ʮ���塱�ڼ䣬����ʡ�����ú��ݼ��Ž�������500ǿ�������ƶ����ݼ��Ŷ�ʡ��ˮ����ҵ�Ĵ��ģ����;�������ƽ�ʡ����ҵ������Ҫ�ӹ�˾�ڶ����ʱ��г�����(����)���ƽ������������С� �����з��գ�Ͷ��������������ἰ���ɽ����ο�������Ϊ�������顣

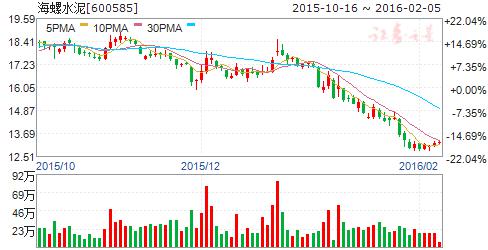

����ˮ��:��ҵ���ڳɱ�����,��������������

����ˮ�� 600585

�о�������Ⱥ��֤ȯ(���) ����ʦ������� д���ڣ�2015-12-30

�����뽨��:

��˾�ǹ��ڳɱ����,����������ǿ��������ߵ�ˮ����ͷ��ҵ����˾Ŀǰӵ�����ϲ���2.3��,ˮ�����2.9�ڶ֡�Ŀǰ�IJ�����Ҫ�����ڻ��������кͻ���,������ͨ���չ����Խ��ȷ�ʽ�������������ռ��ҲѸ�ٵõ���������Ŀǰ��ҵ�䴦����������,�����ǿ��ù�˾����ҵ����ͨ���չ�ʵ�ֵIJ��������Լ��г�ռ���ʺͿ�����������,Ԥ��δ������ҵ����ƽ���˾����߱������ҵ�����ԡ�����Ԥ�ƹ�˾2015��2016��ľ�����ֱ�Ϊ81��Ԫ��66.5��,YOY �ֱ�-26.3%��-18.0%,EPS �ֱ�Ϊ1.5Ԫ��1.3Ԫ,ĿǰA �ɹɼ۶�ӦPE �ֱ�Ϊ12����15��,H�ɶ�ӦPE �ֱ�Ϊ13����16����������ҵȥ��������һ��ʱ��,�������Ҳ���Կ�������,������С�

ˮ����������:��˾��Ϊδ��ˮ����������,��Ԥ��ÿ�걣����20�ڶ����ϵ��������5��Ӧ��û�����⡣���귢��ί������������Ŀ,���ܵط������ʽ����Ӱ��,�������ٶȺ�������Ԥ��,Ԥ����2016���°��꽫���������֡���˾Ŀǰ���η�����������ũ���г������������Ϊ2�ɶࡢ3�ɶࡢ4�ɡ���˾�ܻ�����Ӱ��ij̶Ƚ�������������,2016���°����������������ڻ���ʩ�����ӡ�

ˮ��������:Q4�����ڼ�,ˮ��۸���������㿪ʼ�µ�,Ŀǰȫ��ˮ�����Ϊ249Ԫ/��,�ѵ��ڵ���ʱ�ڡ���������ˮ��۸��µ�,������ҵ�����������ӡ�ǰ������,��ҵ������ͬ���»�65%����,ȫ��3389����ҵ����1321�����ֿ���,������ﵽ39%,������ҵ�Ƚ����ѡ��ڴ˱�����,�г��չ�����������,������ת��500��ֺ�1000��ֵȼ���Ďչ�,Ԥ��δ��������ָ����ģ����ҵ�չ�������,���ſ�ɽ��Դ�ɱ�������,��Щû�п�ɽ��������Ҳ�����˳���

�Կ��û��������ϡ�����ˮ���г�:���������ϵ��Ϊ�ȶ�,��������ˮ����ҵ���жȽϸ�,�г���Ϊ����,�����ȶ�;����δ��Ҳ�ܿ���,δ���������ܲ���,�������Ż�����ʩ�Ľ����ڲ�����������˾Ŀǰ������ҪҲ��������������

��˾�ɱ���������:��˾��Ϊ��ͷ��ҵ,�������Եijɱ�����,������ˮ����ҵ��Լ20-30Ԫ/�֡���˾�ɱ�������Ҫ��Դ��:1.��˾��ģ�Խ����ijɱ��ϵ�;2.��˾����ˮ�೧ӵ�п�ɽ,ԭ�ϳɱ��ϵ�;3.��˾ʵ��T��ս��,������Ҫ�����ڳ�������,ͨ��ˮ������ɱ��ϵ�;��˾����������ǿ,�˾�ˮ������ϸ�(���Dz��㹫˾�վ�����Ϊ12.4��/��,������ҵƽ��ֵ10.6��/��)��

��������,���ڎչ�+���⽨��:Ŀǰ����ˮ����ҵ�Դ��ڵ���,��˾Ԥ�ƹ���ÿ�꽫ͨ�����ϼ������1000��ֵ����ϲ��ܡ����ⲿ�ֹ�˾��Ϊ��Ϻ����ˮ����ҵ,��˾�Ĺ�����������,Ŀǰ��Ҫ��ͨ��ѡ���������Ȳι�,���عɵ�ģʽ�����г�,����Ʒ�ơ�

ӯ��Ԥ��:����Ԥ�ƹ�˾2015��2016��ľ�����ֱ�Ϊ81��Ԫ��66.5��,YOY�ֱ�-26.3%��-18.0%,EPS�ֱ�Ϊ1.5Ԫ��1.3Ԫ,ĿǰA�ɹɼ۶�ӦPE�ֱ�Ϊ12����15��,PB1.2��,H�ɶ�ӦPE�ֱ�Ϊ13����16��,PB1.3��,����ȥ��ҵȥ��������һ��ʱ��,�������Ҳ���Կ�������,������С�

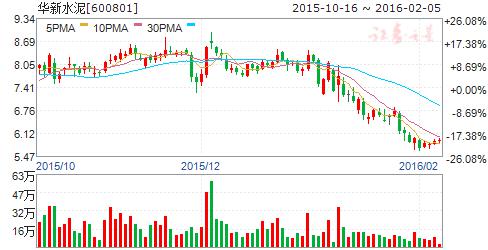

����ˮ��:�����½�2015��ҵ������½�,��ע����ҵ���չ

����ˮ�� 600801

�о����������֤ȯ ����ʦ���º��� д���ڣ�2015-10-22

��˾2015��1-9��Ӫ��ͬ��12.7%,EPS0.08Ԫ

2015��1-9�¹�˾ʵ��Ӫҵ����98.8��Ԫ,ͬ���½�12.7%,�������й�˾�ɶ�������1.25��Ԫ,ͬ��84.7%,ÿ������0.08Ԫ;��3����ʵ��Ӫҵ����34.3��Ԫ,ͬ��15.4%,�������й�˾�ɶ�������3570��Ԫ,ͬ��88.6%,��������ÿ������0.02Ԫ;

2015��1-9��ȫ��ˮ������ƣ��,����ͬ��4.7%;1-8��,��˾��Ӫ�����������ʡ1-8��ˮ�����ͬ���½�4.9%,���������Ʒ�۸��ȥ��ͬ���½�11%,��˾Ӫ�չ�ģ�½�,ҵ�����ֽϴ�����½���.

��Ʒ�۸��½�����ë�����½�,��������

�������ڹ�˾�ۺ�ë����23.2%,ͬ���½�5.8���ٷֵ�;���۷��ʡ��������ʺͲ������Ϊ8%��6.7%��5.3%,�ֱ�ͬ������0.6��0.3��1.15���ٷֵ�,�ڼ����20%,ͬ������2.1���ٷֵ�;

��3���ȹ�˾Ӫ��ͬ��15.4%;�ۺ�ë����23.4%,ͬ��5.7���ٷֵ�,����0.3���ٷֵ�;���۷��ʡ��������ʺͲ�����ʷֱ�Ϊ8.1%��6.8%��4.8%,�ֱ�ͬ������0.7��0.8��1.3���ٷֵ�,�ڼ����19.6%,ͬ������2.8���ٷֵ�;

15��ҵ������½�����ȷ��,��ע�����������

��7�µ��ҹ��ϲ����������������ֻ������,����˾��3���Ƚ�����EPS0.02Ԫ,�����������״̬��ʵ����۷������ޡ�2015��ҵ������½��ѻ���ȷ��������˾��Ϊˮ����ҵ���ŵ���ҵ���æ¼ӻ�ȡ�������Ͷ�ʱ��,ĿǰPBԼ1.3������ҵ����ҵ����������ʱ;���ɳ���,��˾�����ء�������˹̹������կ���Ჴ���ȸ�ӯ�������ɵ㲼�ֺ�����Ͷ�ʳ�������ҵ��,����ҵ����칫˾�³ɳ�������,������ĩ,�й�֤��˾���л���ˮ��2.28%�ɷ�,������˾�ֹ�1.45%,�ϼ�3.73%��

Ԥ�ƹ�˾2015-2017��EPS�ֱ�Ϊ0.28��0.60��0.97Ԫ,Ŀ���12Ԫ,�����롱������

������ʾ:��۾�������,�̶��ʲ�Ͷ�ʺͷ��ز�Ͷ������δ�ֺ�ת;ԭ���Ϻ�ú̿�۸����ա�

�����ࣺȫ�����ҵ��ҵ����Ч��500��֮һ

��˾��ȫ�����ҵ��ҵ����Ч��500��֮һ��ȫ��300���ص���ϵ��ҵ���dz��߹�ģ�������Զ����������ִ����������ֻ���������л��Ĺ��Ҵ���һ����ҵ�����й��ص�ˮ��������ҵ������ʡ����ˮ���������ң�ʪ���ɷ�����ˮ�������ߣ������ͨˮ��120��֡�����ˮ�������ġ������ࡱ����ϵ�й���ˮ�ࡢ��ͨ������ˮ����Ϲ�����ˮ�࣬Ʒ�����������ȶ��������ϸ�������13�걣��100%��������ͨ������P525#ˮ��Ϊʡ�Ų�Ʒ����ͨ������P525RΪ���Ų�Ʒ��

�����ɷݣ���Ӫˮ�༰��ز�Ʒ������������

��˾�ش�����ʡ�����У���Ӫˮ�༰��ز�Ʒ�����������ۣ���Ҫ��Ʒ���������������ơ������ء�����ͨ������ˮ�ࡢ����������ˮ�ࡢˮ�����ϡ�����ˮ��ȡ����������г�������������ۼ۸����½�����ҵ�����쳣���ҡ��Դˣ���˾���չ���������������г���ʱ�������۲��ԣ�����������Դ���Ż�ԭȼ���ϵIJɹ���������߲ɹ������ۺ�Ч�棻���г����������֯��������ץ����������������ǿ��������������裬��ץ�ɱ����ļ����ÿ��ƣ��г���������һ����ǿ�������г�Ӱ������һ��������δ������˾����ǿ�г����У��ӿ������г����֣��Ӵ�ԭȼ���Ϲ�Ӧ�����ĵ������Ż�����������������������Ͳɹ��ɱ�����ǿ�ڲ�������������ڿ���ϵ���裬����������ҵ�ľ�������

����ɷݣ�ȫ�����Ľ�������������ҵ֮һ

��˾����ȫ�����Ľ�������������ҵ֮һ���DZ����������ȵķ��ز�������ҵ����˾�ľ�Ӫ��Χ�ǽ������졢���ز������Ͳ�������Ӫ��ҵ����Ҫ��Ʒ�Ǹ߱��ˮ�ࡢ�Ҿߡ����������塢�������������ͻ���ϡ����ز�������Ӫ����ҵ�����������Բ���Ʒ�ȡ���˾���м��������������ͬӵ�ж����Ƚ�������ר��Ȩ��������ݻ����ij������������ҵ��Ĺ��Ҽ���ҵ������˾ӵ��һ�����Ҽ���ҵ�������ġ�һ�������ص�ʵ���ҡ���˾�ġ����硱��ˮ�౻�϶�Ϊ�й������̱ꡢ�й����Ʋ�Ʒ�ͱ������Ʋ�Ʒ����˾���������á��й����ز���ǿ��ҵ���ƺš�

���ɽ���:�����»���ҵ������,�ڴ���·�����ͷ�

���ɽ��� 600425

�о�����������֤ȯ ����ʦ������ д���ڣ�2015-11-23

�¼�����

������ԼΪҵ������֮�١�2015��ǰ3����,��˾ʵ��Ӫҵ����14.44��Ԫ,ͬ���½�33.4%,�����½������������,ǰ9�½���ˮ�����ͬ���½�17.43%,�۸�,��Ȼ5�·������ڴ����������һ�����,����ִ�����Ⱥ�������Ͼ���һ���ۿ�,�������˴���»�Ҳ������֮�С�ë����-0.3%,����14��ͬ��2.8%,Ҳ����ʷ���״�Ϊ��,��ӳ�����Ĵ�����д�����λ�����ɱ����ӡ��ڼ����31.5%,��ͬ������11���ٷֵ�,��������,��ҪΪ�����������5.8���ٷֵ�,����������4.7���ٷֵ㡣ʵ�ֹ���������-2.9��Ԫ,ͬ���½�35.3%;�۷Ǿ�����-2.92��Ԫ,ͬ���½�25.9%;ROEΪ-5.83%,ͬ���½�1.61���ٷֵ㡣����������,2015Q3��˾Ӫҵ����6.19��Ԫ,������ͬ�ڼ���34.1%;ʵ�־�����-1��Ԫ,ͬ���½�50%��

�����赯�Դ�,�ͷ�ֻ��ʱ�����⡣�½�Ŀǰ�Ĺ����ֽϲ�,��Ȼ��ַ�ת��ʱ�����Ԥ��,�����Կɻ����ڴ���1�������˿�:Ԥ��15-16��,�½���Ͷ�Ų��ܲ���600���,������ܳ��1.5%����,��ǰ����20%���ϵ�����������,�����Ѿ��ӽ�β��,���ڴ˹�����ֻ�Ǵ����Ĺ�ʣ���ġ�2������˿�:Ŀǰ�ľ����̶���Ȼ������ʷ����,���Ƕ������֮��,һ��һ·�����ӱؽ�������ѿ,��֮����ܶౣ�������������ȹ��̽���,δ����������ؽ�����,�����ȴ��Ҳ಼�֡�

����,�����Ծȡ����꽮��ˮ��ӯ�������һ����,ǰ9��,ȫ��ˮ����ҵ����8.9��Ԫ,�������63.8%,����ȫ��ƽ��ˮƽ24.8���ٷֵ�,�������ȫ����������λ����ǰ,����������ҵ��������������������������ȶ��۸͡��������������ܼ��š���ս�Կں�,��һ���̶��γɱ���ȡů����(14�����������Ĵ���������15����Ȼ��һ��Ч��,�����������)������,���ŶԴ�ɶ�������ͳ�ڹ����ʲ���Ӫ��˾(���й�˾26%�ɷ�)100%�ֹ�,����һ�����Ÿ��Ƹ��

����һ��һ·����ҵ���ܻ�����Ӱ����Ȼ���ڲ�����,����������������ά�־�ҵ��ѹ��,������ϸߵIJ���������,һ��һ·��ս�Բ�������ĸߵ����ǵ�ǰ�ĺ����ڴ�,��������,ά���Ƽ���Ԥ��2015��16��EPS�ֱ�Ϊ-0.49��0.05Ԫ,��ӦPE-12��120����