从慢牛到熊市,市场的确定性在哪里?

随着A股市场的一轮趋势性下跌,CDR发行进度暂时搁置、IPO进一步收紧,有不少社群中从事二级市场投资的小伙伴们表示,控制权转让以及买壳卖壳似乎又出现了逐渐活跃起来的迹象。比如不久前,红宇新材宣布转让控制权后迎来7天6板,再比如富临运业宣布控制权转让出现4连板…

就在昨日,ST景谷的控制权转让交易又引起了小伙伴们的注意。

根据ST景谷发布的公告,周大福投资将通过“协议受让+部分要约收购”的方式,收购ST景谷55%的股份。交易完成后,ST景谷的实控人将变更为郑家纯。

郑家纯是谁呢?郑家纯正是香港四大家族之一的郑裕彤家族的长子,目前控制着香港数家上市公司,周大福珠宝也正是郑裕彤家族的产业。社群内一位小伙伴表示,这种来头的买壳机构,简直应该重点跟进啊……

而更值得注意的是,此次周大福买壳的溢价率颇高,相比ST景谷前60个交易日的均价溢价了接近50%。而且这一溢价率不仅适用于协议转让,还适用于周大福同步发起的要约收购。因此周大福买壳的预计总现金出资将达23.24亿元,接近ST景谷目前的市值。

接下来,小汪就来解析ST景谷此次的买壳方案。

一、\u00A0优质壳资源ST景谷

1.1业绩持续不佳的林业公司

ST景谷2000年在上交所上市,是云南省首家、全国第二家上市林业企业。

ST景谷目前的主要收入来源来自于制造、销售人造板,这是ST景谷经营的基础业务,产品具体包括各种幅面和规格的胶合板、集成材、刨切贴面板、细木工板、中密度纤维板等“航天牌”系列产品。另外,ST景谷还拥有核心原料林基地42万亩,并在天然林区域内及周边拥有20余万亩人工速生丰产林。

由于ST景谷主要生产销售人造板,木材成本占总成本比例最大,约为40-50%,化工产品成本占比约30%,人工费用占比较小,约为5%。产品成本结构决定了上游木材、化工品价格波动会对ST景谷的产品毛利率造成非常大的冲击。

在上市第4年以后,ST景谷的业绩就开始下滑,多年以来ST景谷的营收保持在2-3亿元之间,多次出现较为严重的亏损。

随着全国全面停止天然林商业性采伐,原辅材料的稀缺导致价格上涨,同时物流、人工和资金等其他生产成本增加,外加林业产业市场逐渐进入饱和状态,作为林业下游的ST景谷的经营更加困难。

2014年、2015年因为连续两年亏损且年末净资产为负,ST景谷在2016年5月被实施退市风险警示。

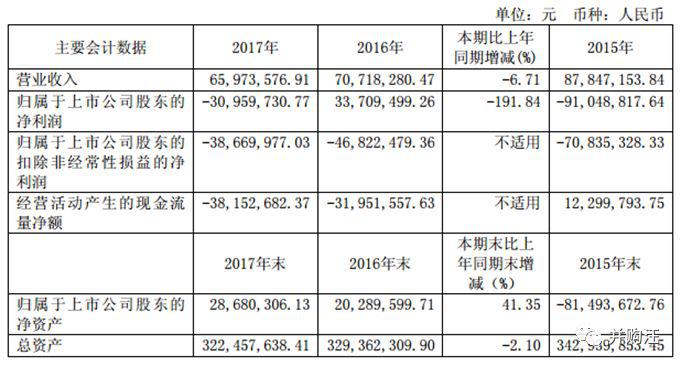

即便在2016年ST景谷通过拍卖林地等方式实现了盈利,撤销了退市风险警示,但如下表所示,目前ST景谷业绩仍然堪忧。2017年度,ST景谷实现营业收入0.66亿元,实现归母净利润-0.3亿元,资产总计3.225亿元,期末资产负债率达92.00%,期末累计未分配利润为-3.9亿元。

信永中和在2017年为ST景谷出具了带强调事项段的非标准无保留意见的审计报告,该强调事项段主要是出于对景谷林业持续经营能力的重大不确定性考虑。

而ST景谷在撤销退市风险警示后仍然还戴着“ST”的帽子,主要是因 “生产经营活动受到严重影响且预计在三个月内不能恢复正常”的情形尚未完全消除,上交所于2017年2月8日决定对其股票继续实施“其他风险警示”。

1.2小康控股“协议转让+要约”坐稳控制权

在历史上,ST景谷的控制权发生过多次的变更以及争夺。经过复杂的股权变动之后,截至到2015年,国资背景的景谷森达是ST景谷的控股股东。

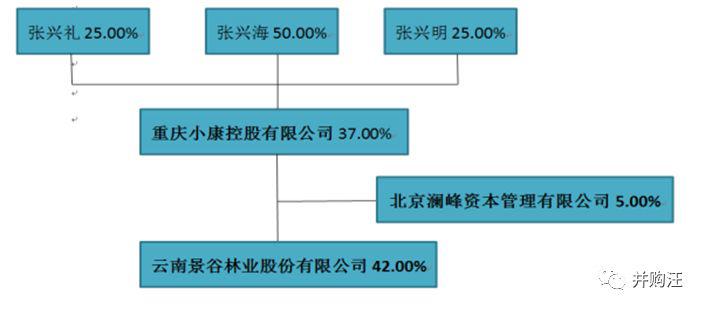

在2015年9月,景谷森达通过公开征集受让方的形式拟出让其持有的24.67%股份。景谷森达最终选取小康控股为受让方,小康控股以25.37元/股的价格受让了谷32,026,748股股份,总出资达8.12亿元,成为ST景谷的控股股东。而小康控股的实际控制人张兴海,也是目前另外一家上市公司小康股份(601127)的实际控制人。

2017年4月,小康控股又进一步通过要约收购的方式收购了15,999,198股上市公司股份,占上市公司总股本12.33%,要约收购价格为37.78元/股,资金总额达6.04亿元。

通过协议受让+要约收购的形式,小康控股与一致行动人澜峰资本合计共同持有ST景谷42.00%的股份,使持股比例远远超过了第二大股东磁?沛?投资,夯实控股股东地位。

小康控股入主ST景谷之后,花了不少精力梳理偿还旧债,集中持股权,同时还向上市公司提供借款缓解上市公司的资金紧张状况。ST景谷的公司历史遗留问题得到了解决,逐渐成为一个非常干净的壳公司。

ST景谷相比于其他壳公司的特点在于:

市值较低。公告前6月25日总市值25亿元,当前市值30.55亿元;

其他第三方债务和或有债务得到清理。除被质押股权及房产尚在办理解冻、解质手续外,其他所有债权债务已全部结清;

当前债务主为控股股东小康控股的2.2亿无息借款、0.33亿一年期有息借款,以及应付职工薪酬;

持股非常集中。控股股东及一致行动人持有42.00%股份,第二大股东沛?投资持股比例16.51%,其他股东持股均未超过3%,总股东人数4343人,前十大股东持股67%;

资产形态单一,主要为天然林地和人工林地,总体资产规模较小,且非流动资产占比较低,非常容易进行资产剥离和出售;

2016年扭亏为盈,退市风险已经得到了暂时性的消除;

实控人小康控股的持股成本较高,要约收购成本对应的市值约为49亿元,重组的预期较为强烈;

总股本1.29亿股,股本不大而且全部为流通股。

小康控股收购ST景谷的控制权后对其进行了清理,外加ST景谷自身的资产负债结构以及经营性资产的特点,使得ST景谷成为了一个比较优质的壳资源。2017年、2018年ST景谷曾分别筹划进行重组,重组标的分别为矿业资产和军工资产,但由于各种原因重组均未能成功。在360筹划借壳回归A股时,ST景谷一度被盛传为360借壳的标的。

二、\u00A0买壳方周大福投资,香港四大家族

不过谁也没能想到的是,小康控股最终选择出售了ST景谷的控制权。

就在昨日,ST景谷发布详式权益变动书,宣布控制权将发生变更。周大福投资拟通过协议转让方式收购小康控股所持的ST景谷38,939,900股股份,占总股本的30.00%。同时,周大福投资拟同步发起自愿/部分要约收购,进一步收购ST景谷其他股东持有的25.00%的股份。

“协议转让+要约收购”完成后,周大福投资将合计持有ST景谷55%的股份,成为新控股东,郑家纯将成为ST景谷的新实际控制人。

买壳ST景谷的周大福投资,是否与我们熟知的周大福珠宝有关?

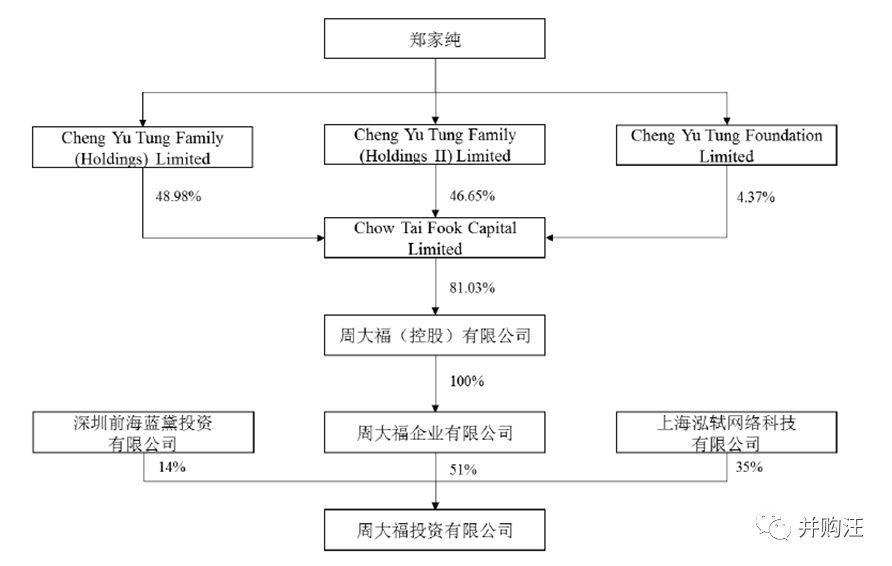

没错,周大福投资的控股股东为周大福企业有限公司,实际控制人为郑家纯。郑家纯正是香港四大家族之一的郑裕彤家族的长子,周大福珠宝也正是郑裕彤家族的产业。

所以说此次买壳ST景谷的正是郑裕彤家族,其具体的买壳主体搭建结构如下。周大福投资向上穿透后,间接控股股东为Chow Tai Fook Capital Limited ,这是港股上市公司周大福的控股股东,最终实际控制人穿透后为郑家纯。

郑裕彤家族的产业布局早已不仅仅局限于珠宝零售行业。在物业、基础设施、百货、服装零售、油气勘探、环保产业均有布局,同时也拥有对应的港股上市平台。

我们也可以注意到,郑裕彤家族控制的绿心集团主要业务为原木采伐及销售,同时也进行木材产品的销售,和ST景谷的林业主营业务有一定类似度。

不过景谷林业的主要产品人造板和绿心集团的主要产品原木材料并不直接构成竞争关系,同时绿心集团的销售区域主要在中国大陆、新西兰以及其他国家,而景谷林业来自云南及周边地区的木材产品收入比例超过90%,双方构成“同业不竞争”。