啤酒的历史可以追溯到8000年前,最直接的证据是古巴比伦的贵族们已经长起了啤酒肚。

相较白酒,啤酒生产工艺简单,容易大批量生产,同时保质期短,受制于运输半径。正是基于这样的产品特点,中国啤酒市场过去几十年做大的基本商业模式就是地方并购+渠道整合,提高覆盖面积,缩短运输半径。

1996年,青岛啤酒面对洋啤酒和国内同行新锐的冲击,市场份额急剧萎缩,企业效益连年滑坡。新任掌门彭作义受命于危难之间,借地方酒企经营不善的契机,掀起排山倒海的并购风暴,低成本收购了超过40家酒厂。

仅用了三年,青啤就重新夺回了啤酒业的第一把交椅。

2001年,彭作义游泳时心脏病发作逝世,这场青啤的兼并战戛然而止。华润雪花则趁机超车,在东北、华南、西南市场按着模版大肆并购,扩大产能,最终奠定了今天的四强格局:

老大雪花、老二青啤、老三百威英博、老四燕京。

不过,随着消费升级时代的来临,中国啤酒市场逐渐从“拼量”走向“拼质”,过去的并购模式不“灵”了。

2017年,中国啤酒行业累计产量4401.05万千升,同比下滑0.7%,连续第4年下滑。今天的消费者更青睐进口啤酒、精酿啤酒,工业化啤酒市场连年滞涨。

▲啤酒行业增速继续下滑,第四大啤酒企业燕京啤酒业绩早在2015年就受到了影响。

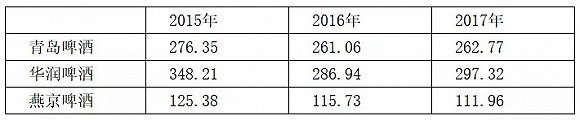

我们从国内三强(华润雪花、青岛啤酒、燕京啤酒)的财报中确实看到了,啤酒市场疲态的一些数据:

三家都是以啤酒为主营业务的公司,制作的每一升啤酒最后都会汇总到这个数据上。也就是说,营收收入的走势大概就能看出这个市场的趋势。

通过数据可以发现,以2015年为对比点,三家的营业收入都呈现下滑的趋势。国内市场对于三巨头产品的兴趣正在下滑。

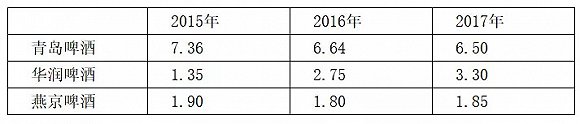

一般情况下,存货周转率上升,说明产品畅销;存货周转率下降,说明产品滞销或囤货惜售。

在消费升级的市场里,存货周转率能够在一定程度上呈现产品的市场表现能力。

通过数据对比,近三年来,老大华润虽然卖得不错,但曾经卖得最快的青岛啤酒和局部豪强燕京啤酒,总体都呈现下降趋势。在人人都要跑步健身的时代里,工业化量产的啤酒与啤酒肚正在被消费群体远离。

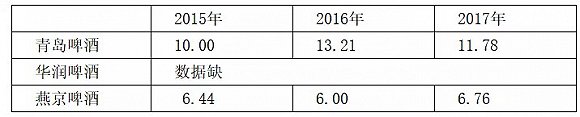

对经销商预收账款,意味着厂商对经销商先款后货,意味着账期优势。

对于渠道商业模式主要采取经销商结构的公司,预收账款可以衡量渠道话语权,比重越高则话语权越大。

综合三年来看,在一个整体下滑的行业里,主动给青啤和燕京下定金拿货的经销商们,几乎没有增长。那些年把皮卡停在厂前等货的场景,已经一去不复返。

通过前3项数据的分析,我们似乎能够描绘出一个正在下滑的国内啤酒市场,究其核心背景,其实是工业化量产的产品跟不上消费升级的市场。

为适应新的市场需求,青岛啤酒适时推出了奥古特、鸿运当头、经典1903、纯生等中高端产品,雪花也有脸谱、勇闯天涯等高端尝试。

在“拼量”到“拼质”的转变过程里,谁是真正的市场潜力股?谁才最有资格挑战百威英博?

翻开各位的年报,大家都赚钱了。