“四大名酒”之一的西凤酒提交了招股书。

1952年首届全国评酒会,贵州茅台、山西汾酒、泸州老窖和西凤酒荣获了首届国家级名酒称号,被称“四大名酒”。如今,历经60余年的沉淀与竞争,茅台、汾酒、老窖行业地位不言而喻,唯有西凤酒令人惋惜,难担“名酒”称谓。

为何西凤酒顶着光环,却滑进了泥潭?

西凤酒“自作孽”:财务管理混乱 负面事件频出

与四大名酒其他三家相比,西凤酒的运营情况不尽人意。

而西凤酒2015年、2016年和2017年的营业收入为28亿、28.6亿和31.7亿,净利润分别为2.6亿、3.5亿和4.48亿。从营收与利润上看,西凤酒已经全面掉队,放在全行业比较西凤酒已经跌出白酒十强。

同时西凤酒近年来多次冲击ipo也均告失败,其中历次失败原因不尽相同。西凤酒原董事长喻德鱼曾对IPO频频失败解释称,由于之前财务管理混乱,西凤酒的确存在诸多弊病。

2011年之前,西凤酒不仅用虚开发票等手段来调节收入表格,还存在违规对外担保、审批权限混乱等问题。2016年6月,西凤酒发现公司的资金管理主管和银行出纳利用职务之便,私自挪用公司的承兑汇票5800万元。2017年7月和11月公司第三、第四大自然人股东郝海录和丁济民先后以行贿罪被判入狱,其持股数量分别为240万股和92万股,持股比例各为0.6%和0.23%,其股份均为行贿所得。2017年1月,陕西省铜川市中级法院分别对陕西西凤酒厂集团有限公司原总经理张锁祥受贿、行贿案,西凤酒厂公司原副总经理高波贪污、受贿、行贿案作出一审判决。

可以看出,西凤酒自身问题多多,经营业绩难匹行业地位,多次IPO失败似乎也在情理之中。那么本次西凤酒为何再次提交招股书?公司“遗留问题”已经清除?

针对前几次西凤酒IPO被否的因素,新浪财经研读公司招股书,发现西凤酒仍然存在商业模式和公司治理方面的种种问题。

剖析西凤酒经营状况:产品无优势?运营被绑架?品牌影响羸弱?

在西凤酒披露招股书之际,新浪财经从产品品质、渠道管理和品牌运营三个方向剖析西凤酒的经营状态。新浪财经发现,对于白酒企业经营中最重要的环节――渠道系统和品牌营销,西凤酒也是问题多多。

IPO关注点之一:西凤酒产品品质如何?

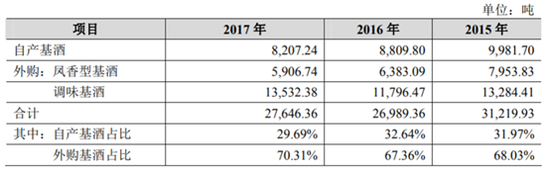

(1)基酒产能利用率低 近七成依赖外购

白酒的生产白酒的生产工艺流程,需要经过制曲、酿酒(产出基酒)、老熟陈化、成品酒生产这四步骤。一般情况下,基酒要储藏若干年后拿来勾兑成品酒。在制曲基础上生产的基酒可以说是影响瓶装白酒口感品质最重要的因素。因此,基酒的产能和质量也就成了各大酒厂兴衰的关键因素之一。

可以看出,一方面西凤酒基酒严重依赖外购,一方面自身产不能充分利用。因为基酒对成品酒的重要作用,显然过分依赖外购显然存在很大品质方面的风险。对此,公司也承认由于公司供应商数量较多,若公司无法有效控制个别供应商行为,或公司不能检验出特定批次基酒的质量问题,将有可能影响公司产品质量。

新浪财经查阅了贵州茅台、山西汾酒和泸州老窖相关基酒生产情况,发现均不存在基酒外购情况。

此外,西凤酒对产能不能充分利用的解释是因为公司基酒生产和酿造设施有待优化和升级,因此设计产能利用率不能达到理想状态、不能有效释放。业内人士分析,白酒企业在设计产能却不能达到在白酒产业是较为罕见的情况,这也显示了公司管理水平低下。

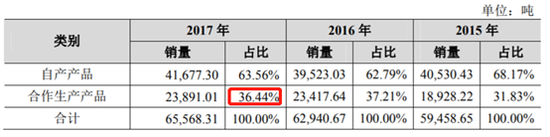

(2)委托生产 贴牌产品占总销量近4成

\u00A0 \u00A0 \u00A0 除了决定产品品质的基酒大量依赖外购外,西凤酒还有近四成销量是由与其他酒厂贴牌合作实现。根据招股书披露,2015年、2016年、2017年,公司合作生产产品的销量分别为18928吨、23417吨和23891吨,占总体销量的比重分别为31.8%、37.2%和36.44%。

同时,西凤酒提示风险称合作生产产品的风险在于:第一,由于公司合作生产的供应商集中度较高,如合作厂商与公司终止合作,重新履行招标和验厂等程序,将影响一段时间内的合作产品销售,进而对公司经营业绩产生不利影响。第二,若公司无法有效控制合作生产厂商的行为,或公司不能检验出特定批次成品酒的质量问题,将会影响到公司产品质量。

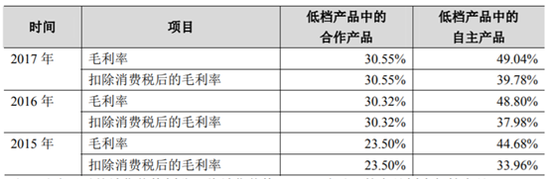

此外新浪财经查阅招股书亦发现合作生产对公司利润率的影响,根据公司招股书披露,公司合作生产产品以低档为主,公司合作生产的的低档产品的毛利率较自主生产的抵挡产品毛利率高出近20%。因此贴牌生产不仅存在质量隐忧,也大幅拉低了相关产品的毛利率水平。

同时新浪财经对白酒产业历史上贴牌合作生产的商业模式进行了研究。上世纪90年代,白酒行业大战,五粮液首创贴牌扩张的方式,以1994年五粮液与福建邵武糖酒副食品公司联合推出“五粮醇”为标志事件。这一模式,给五粮液带来更高的市场占有率。此后,引发泸州老窖等其他品牌大规模跟风。

但是新浪财经深入研究五粮液的贴牌模式和西凤酒生产交由合作方生产成品酒,自身只提供品牌不同,五粮液的贴牌模式的初衷是为了解决产能利用率低的问题,同时可以实现在全国范围内快速扩张。具体操作上是指:酒由五粮液自己加工生产,但由经销商负责品牌推广,打造多元化产品线。比如,贴牌生产的品牌有五粮醇、金六福、浏阳河等。

虽然这种模式在初期为帮助五粮液实现了快速的扩张,但是这种模式后来导致的质量问题、子品牌管理混乱、旗下高端品牌价值被稀释等问题亦是行业公论。五粮液和泸州老窖亦先后对旗下贴牌产品进行了整顿,收缩品牌战线。

2003年五粮液建立了品牌事业部开始实施品牌战略,全面收缩贴牌模式。泸州老窖亦于2015年8月提出“双品牌塑造”战略,宣告多年以来的贴牌战略正式落幕。显然,贴牌战略也许在历史上有抢占发展先机的作用,有其合理之处。但随着行业的纵深发展和分化,这一战略的弊病已充分被全行业所认识,并不符合当前的竞争势态,当初选择这一战略的行业先驱亦纷纷改弦易辙。

从这个角度来分析,西凤酒依然近4成销量源于贴牌,是落后于市场和同业的运营模式,充分暴露了公司相对落后的管理能力。

IPO关注点二:西凤酒渠道系统质量如何?

(1)经销模式落后 75%产品不能主导市场营销和品牌建设

白酒行业的渠道模式在历史中不断互相模仿以及演进,因为行业竞争激烈导致一旦落后就很容易被超越。渠道体系可以说是白酒企业除了品牌力以外最大的竞争优势,尤其是渠道的建设投入需要时间和经费,因此渠道建设和管理从来都是各家白酒公司关注的重点。

简而言之,因为白酒比较其他快消品并没有保质期约束,同时因为单价较高便于运输,因此厂商相对渠道更有话语权,是很方便厂商对渠道加强控制进行管理的。事实上也是如此,新浪财经深入研究了白酒行业全行业的经销模式后发现,成功的酒企普遍对渠道有相对强的控制力。

对比其他竞争对手,洋河的1+1 渠道营销模式让公司较容易的操控了终端市场,“1+1”是指“厂家主导经销商配合”的合作模式,由厂家分公司与渠道商联合组成的办事处进行渠道下沉和市场营销,使得洋河能够实现真正意义上的操控终端市场。同时茅台和五粮液在渠道管理上走过的弯路亦能充分说明实现对渠道的深度掌控才是行业的赢家模型。历史上五粮液和茅台对渠道的介入程度都比较低,由此导致五粮液和茅台对渠道的控制力薄弱,终端指导价格形同虚设,终端零售价受市场供需影响且价格波动较大,行业景气期间,价格飞速上涨,部分经销商甚至出现囤货居奇的行为,行业不景气的时期,产品价格则飞速下降,出现价格倒挂,渠道内窜货的情况。鉴于此,五粮液对渠道进行扁平化管理,茅台也加强了自己的直销模式。酒企对渠道的把控才能促使营销管理更加精准。

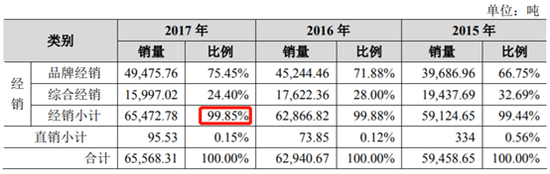

因此,酒企想要在行业激烈的竞争中脱颖而出,必须加强对渠道的深度把控。但新浪财经在深入研究西凤酒的招股书后发现公司恰恰与行业的赢家模型背道而驰。根据招股书披露,公司高度依赖经销商,经销商销量占整体销量的99.85%。

招股书中披露,西凤酒经销模式分为品牌经销和综合经销。品牌经销占整体销量的75%,品牌经销指的是公司与品牌经销商公司合作开发产品并进行市场营销和品牌建设,公司并无主导地位,此模式特点为品牌经销商与发行人合作开发产品系列,同时市场开发以品牌经销商为主,经销商自行投入费用拓展市场。考虑到品牌经销商需负担较多的市场开发费用,公司给予一定的价格折让,品牌经销模式下公司的平均毛利率水平低于综合经销模式。

西凤酒综合经销总体销量占比24%,指的是经销商设计品牌,公司生产产品并且主导市场营销和品牌建设。

也就是说不管哪种经销模式,西凤酒都不主导产品的品牌设计。西凤酒近75%的产品都不能主导其市场营销和品牌建设。分析人士表示,这在白酒行业普遍加强对终端渠道的深入管理和精细化营销运作的背景下,西凤酒的经销模式如此落后简直匪夷所思。

(2)变革阻力重重 整体利益盘根错节