对外投资/合作:星期六拟99日元/股认购SHINTO定增股票101万股,占8.8%;柏堡龙筹划对外投资,停牌;海澜之家拟合计642万元收购境外服装零售商EMPIRO、HEILAN GROUP 100%股权。

股东增减持:富安娜实际控制人之一陈国红(持股17.02%)拟3月内减持不超3%股份;探路者控股股东盛发强减持2.96%股份;健盛集团董事李卫平14.84~14.97元/股减值0.45%股份,减持完成。

股权激励/持股计划:跨境通拟向151名环球易购及其子公司管理层及核心骨干授予1200万份股票期权,占0.84%,业绩考核为环球易购18~20年净利润分别为4.92/5.62/6.32亿;富安娜拟筹划经销商持股计划,不超5%,向121人以5.01元/股授予第三期限制性股票预留部分450万股;红豆股份股东大会审议通过向不超40名员工(董监高1人)实行不超0.67亿元员工持股计划。

其他:水星家纺16元/股IPO发行0.67亿股,20日上市,Q1~3营收增29.10%,净利增38.42%;贵人鸟为16贵人鸟PPN001付利0.25亿;希努尔拟6.86亿转让普兰尼奥男装100%股权;比音勒芬控股股东、实际控制人谢秉政质押5.83%股份。

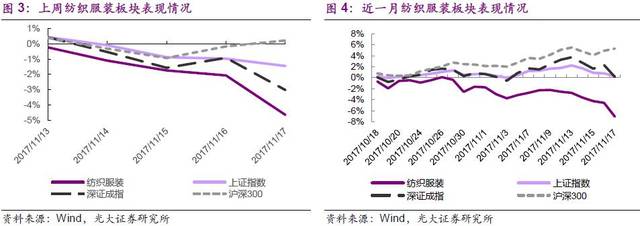

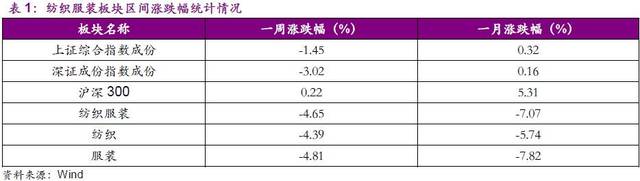

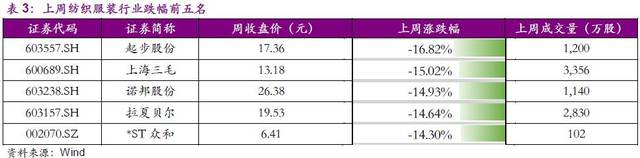

上周上证综指、深证成指、沪深300分别跌1.45%、3.02%和涨0.22%。纺织服装板块跌4.65%,其中纺织板块跌4.39%、服装板块跌4.81%。个股方面,上周鄂尔多斯、步森股份、红豆股份涨幅居前,起步股份、上海三毛、诺邦股份跌幅居前。

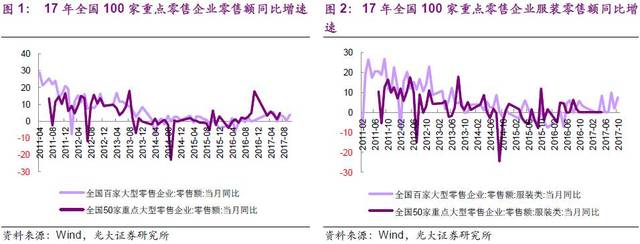

◆2017年10月全国百家重点大型零售企业服装零售额同比增7.6%、增速较去年同期提升1.8PCT

根据中华全国商业信息中心的统计数据,2017年10月份,全国百家重点大型零售企业同比增长4.1%,增速相比上年同期提升了4.3PCT,相比今年9月份提高3.9PCT。其中,10月服装零售额同比增长7.6%,相比上年同期提升了1.8PCT,较今年9月份增幅提升了5.7PCT。

自2016年下半年以来全国50、100家重点零售企业零售额增速持续回暖,进入2017年回暖态势延续。2017年9月50家、100家重点零售企业零售增速受到国庆中秋双节影响、出现小幅波动、增速放缓。10月50家、100家重点零售企业零售额增速现回暖。在终端消费回暖、品牌服饰调整到位及当前板块低估值下,建议关注两条主线:1)行业复苏背景下回暖确定性高的子行业,包括高端女装、中高端男装、家纺等,相关公司歌力思、安正时尚、维格娜丝、罗莱生活、七匹狼、九牧王等;2)电商类或电商占比较高的公司,受益电商旺季催化,包括品牌服饰企业太平鸟、海澜之家、森马服饰、罗莱生活以及电商类标的南极电商、跨境通等。

据国家棉花市场监测系统对14省区65县市1300户农户调查数据显示,截至2017年11月17日,全国新棉采摘进度为90.3%,同比增加0.2PCT,其中新疆采摘90.8%;全国交售率为86.4%,同比增加4.3PCT,其中新疆交售96.1%。

国家棉花市场监测系统于10月15至30日在全国范围内展开棉花产量调查,样本涉及15个省(自治区)、70个植棉县(市、团场)、2800个定点植棉信息联系户。调查结果显示,2017年中国棉花平均单产119.8公斤/亩,同比增加2.6% ,较8月份调查结果下降2.4PCT;按中国棉花实播面积4757.3万亩测算,预计总产量569.8万吨,同比增加11.4%,较8月份预测下降2.4PCT。

虽然10月我国2017年棉花预计产量较8月预计产量略有下调,但全年棉花产量预增趋势不变。综上,我们认为16/17年度国储棉轮出结束,2017年全年棉花产量预增,当前新棉采摘、交售进展顺利、新棉上市快于去年同期,我们维持短期棉价企稳、上涨空间有限的观点。

◆Samsonite新秀丽三季度增长继续加速 巩固行业龙头地位(无时尚中文网 2017/11/13)

若撇除TUMI收购,经调整后按固定汇率计新秀丽三季度收入增长11.0%(美元计12.1%),较上半年7.0%大幅提速。

三季度,新秀丽毛利录得4.198亿美元,按年涨幅24.6%,毛利率57.1%大增220个基点;经调整后EBITDA录得1.604亿美元,较上年同期1.351亿美元大涨18.7%,固定汇率涨幅17.4%,唯经调整后EBITDA利润率录得20个基点的跌幅至17.5%。

因核心利润率下跌,周二里昂证券下调新秀丽目标价由38港元至37港元,并将箱包巨头评级由“买入”下调为“跑赢大市”,不过新秀丽周二高开逾2%,早盘涨幅一度近5%,未受影响。

里昂证券预期新秀丽当前财年收入有24%的增幅,四季度增幅17%,部分会是由新收购的eBags所带动,该行将新秀丽今年财年的盈利预测下调8%,以反映较低的经调整EBITDA利润率,并表示伴随TUMI业务整合步入正轨,预期2018财年新秀丽毛利率将有所上升,2019财年前或触及70%。

三季度集团同名品牌新秀丽收入4.304亿美元,同比增幅4.5%,固定汇率计算增幅3.3%,增长较慢;平价品牌American Tourister收入有10.6%的增幅,固定汇率增幅9.3%;TUMI增幅77.8 %,不过上年8月1日该品牌先计入集团业务。

北美市场三季度表现优异,主要受收购刺激按年录得31.1%的固定汇率增幅,实际增长31.3%,撇除TUMI影响,三季度增幅和固定汇率增幅分别为21.9%和21.7%;撇除TUMI和eBags影响,增幅和固定汇率增幅分别为3.3%和3.1%。

该公司周二盘后表示,由于正处于过渡期及清理库存策略,影响集团盈利能力。

今年年中,意大利集团决定将女装鞋履设计总监和女装成衣设计总监的职位合并,让2016年9月作为女装鞋履设计总监加入集团的英国设计师Paul Andrew 升任为女装全线系列的创意总监。38岁的Paul Andrew 同时拥有同名高端鞋履品牌,在2012年创办品牌前他的职业生涯大部分时间为Donna Karan 供职,最高职位为鞋类配件设计副总裁,此前他亦曾在Calvin Klein、Narciso Rodriguez 和Alexander McQueen 工作。从去年秋季开始,他的品牌拓展出男鞋类别。

集团首席财务官Ugo Giorcelli 在7月底的中期业绩电话会议上,透露首个由Paul Andrew 负责鞋履和配件系列获得积极的反馈,创造了良好的开端,但因为渗透率不高,新系列对上半年业绩还未能形成实质性促进。而Eraldo Poletto 则指出他相信无论是女装鞋还是其它产品都会在2018年一季度复苏达到管理层预期的水平。

前三个季度菲拉格慕集团营业利润1.152亿欧元,较上年同期1.700亿欧元录得32.2%的跌幅,纯利跌幅28.3%至7892.5万欧元。

菲拉格慕集团今年前三季收入基本企稳,10.049亿欧元较上年同期10.139亿欧元录得0.9%的跌幅,固定汇率计算增幅0.2%,期内集团同店销售录得1.0%的跌幅。

截止9月底,意大利集团零售网络共有687个销售点,其中407间直营店、280间特许经营店。1-9月,菲拉格慕集团零售业务有所增长,但未能抵消批发业务下跌。以中国市场驱动的亚太市场是菲拉格慕集团唯一增长的市场,1-9月录得2.8%的增幅,固定汇率增幅3.5%。不过韩国市场受萨德反导系统引发的中韩矛盾影响,导致中国游客消费大跌,香港市场亦持续低迷。中国大陆市场1-9月零售业务录得8.3%的增幅,固定汇率增幅达15.5%。北美市场跌幅主要因传统百货渠道低迷,而欧洲市场则受批发业务下滑影响。

周二,菲拉格慕股价收报21.83欧元,录得0.37%的跌幅,今年迄今该股录得2.59%的跌幅,在奢侈品复苏行业类股普涨的情况,集团股价表现弱势。

在Old Navy 老海军继续引领增长以及Gap 盖璞品牌扭转超长跌势的支持下,Gap Inc. (NYSE:GPS) 盖璞集团三季度表现超越市场预期,并因此上调了全年业绩目标。集团股价在盘后飙升最多11%至30.53美元,迫近30.74美元的一年高位。

Gap Inc. 盖璞集团首席执行官Art Peck 在财报后电话会议上,指出三季度旗下所有品牌的门店客流都高过行业水平。期内最大品牌Old Navy 老海军录得4%的同店销售增长,优于市场期望的2.5%;Gap 盖璞品牌更以1%的涨幅终止了此前连续14个季度的下滑;Banana Republic 香蕉共和国的跌幅则从前两季及去年同期的中个位数缩窄至1%。集团整体同店销售按年上升3%,好过Consensus Metrix 的综合预期1.3%,也是连续第四季实现增长。

Gap Inc. 盖璞集团业绩和Art Peck 的评论都显示美国消费者仍然愿意到商场购物,前提是他们有获得了优惠的感觉,这对家庭和年轻消费者尤其适用。零售顾问公司GlobalData 的零售管理合伙人Neil Saunders 指出Old Navy 老海军的商店依然是受欢迎的购物点,Gap Inc. 盖璞集团也一直在依靠该品牌推动销售。

在财报中,Art Peck 表示集团通过聚焦Old Navy 老海军、运动服品牌Athleta 和电子商务三大增长业务而继续取得进步。今年9月,集团宣布重组实体零售架构,在三年内关闭200间表现不佳的Gap 盖璞品牌和Banana Republic 香蕉共和国门店,同时增加Old Navy 老海军和Athleta 店铺以及折扣商店合共270间,使集团在未来三年节省5亿美元开支,以推动Old Navy 老海军和Athleta 分别成长为100亿美元和10亿美元品牌。为适应消费行为向线上转移的趋势,集团亦将大力投资电子商务和全渠道服务。

Art Peck 向分析师透露Gap 盖璞品牌的关店计划将提前一年在2018年完成,而电子商务也正在增长至30亿美元规模的轨道上。

No Agency分析师唐小唐表示,Gap Inc. 盖璞集团的恢复在预期之中,该公司的主动积极寻求转变,拥抱快速流转的消费趋势是主要原因,除此之外,同行大规模的破产潮亦让该品牌获得不少新客,另一值得注意的,随之电商的增长放缓,相对传统渠道的折扣难以持续,实体店无论在体验、优惠策略上都正在超过电商渠道,让消费者重新作出渠道选择。

三季度Gap Inc. 盖璞集团录得净销售38.38亿美元,较去年同期37.98亿美元增长1.1%,胜过市场期望的37.6亿美元。净利润同比上涨12.3%至2.29亿美元,EPS 从去年同期的0.51美元上升至0.58美元,市场预测为0.54美元。毛利率连续第五季录得提升,三季度毛利率比去年同期增加40个基点至39.7%。

Art Peck 指出飓风等自然灾害对三季度业绩形成极大挑战,期内平均每6天就有277间门店停业。而Old Navy 老海军在如此背景以及去年同期的高基数影响下仍然有十分稳健的表现,目前集团正对该品牌的门店进行“低成本而高效率的翻新改造”,该项目不仅超越了财务预期,也得到顾客的正面反响。至于另一个增长品牌Athleta,Art Peck 以“火爆”来形容,年底前该品牌还会新增15间门店,使北美门店总数达到155间。

Art Peck 认为Gap 盖璞品牌的进展在于业绩逐季呈现改善,集团对此已经感满意。而Banana Republic 香蕉共和国则仍然任重道远,集团会把该品牌的团队从纽约迁移至三藩市以改善速度和品质,同时有助于减轻成本。